客户端

出品:新浪财经上市公司研究院

作者:昊

10月15日,帝科股份发布公告,拟以3亿元现金收购江苏晶凯半导体技术有限公司(以下称“江苏晶凯”)62.5%股权。这是帝科股份从光伏银浆主业,又一次跨界半导体存储业务的重大举措。

值得注意的是,江苏晶凯今年前4个月亏损372万,全年100万元的承诺业绩,均低于去年1355万的净利润。

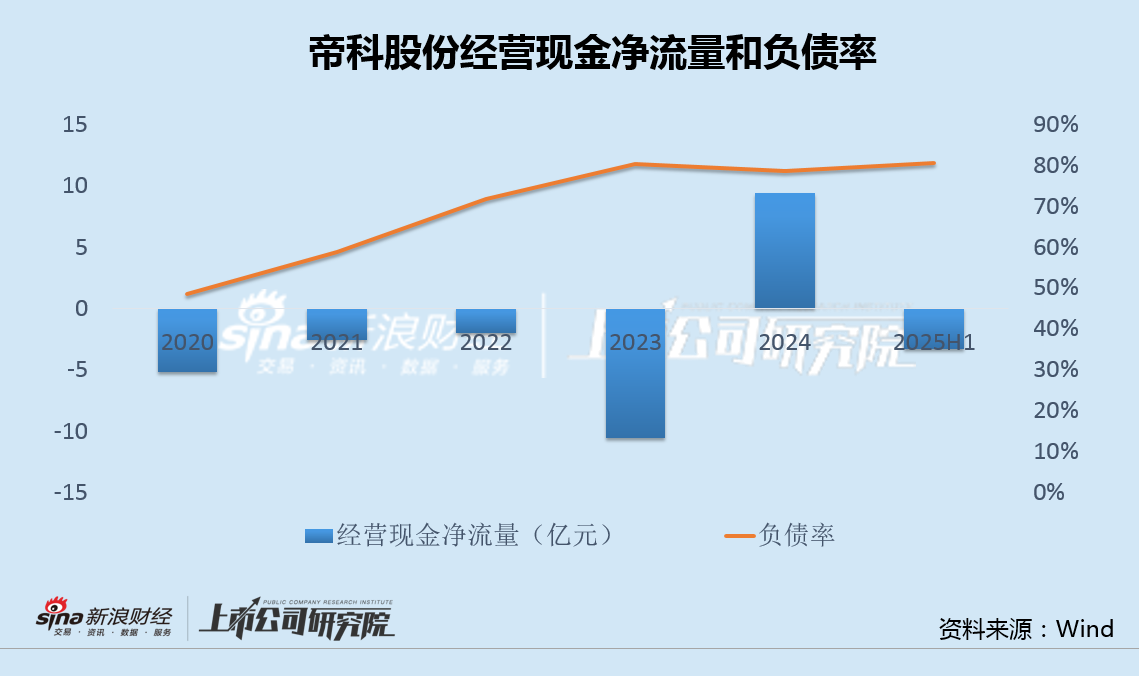

同时,帝科股份业绩也连续下滑,经营现金流长期净流出,负债率升至80%以上,此次交易评估增值率高达930%,收购后或新增3.26亿商誉,业绩和资金将面临更大压力。

事实上,这已是帝科股份今年以来的第三起对外并购。此前,公司分别以6.96亿和0.8亿元,收购浙江索特60%股权和晶科新材料80%股权,加码光伏和电子材料业务。由于高溢价收购,两笔交易或给帝科股份带来超3亿元商誉。

在光伏和半导体领域同时通过对外并购激进扩张,定增融资又陷入停滞,债务重压之下,帝科股份未来风险不容忽视。

江苏晶凯陷入亏损收购溢价达930% 债务重压下或再增3.2亿商誉

日前,帝科股份公告称,拟3亿现金收购江苏晶凯62.5%股权。公司表示,本次交易可实现存储芯片业务产业链的完善布局,实现存储芯片业务产业链局部闭环,构建从芯片应用性开发设计到晶圆测试、芯片封装及测试一体的产品开发及处理能力,夯实存储业务核心竞争力。

2024年8月,作为光伏电池导电浆料细分领域的企业,帝科股份曾收购因梦控股52%股权,跨界布局存储芯片业务。此次收购江苏晶凯,再度加码半导体存储业务。

值得注意的是,今年前4个月,江苏晶凯亏损372万元,全年净利润不低于100万元的业绩承诺,均大幅低于2024年1355万元的净利润水平。

与此同时,帝科股份2024年实现归母净利润3.60亿,同比下降6.66%,2025年上半年归母净利润0.70亿,同比再降70.03%。

业绩连降的同时,帝科股份经营现金流长期净流出,截至2025年6月末,负债率已升至80.42%,处于历史最高位附近。

公告显示,经收益法评估,江苏晶凯股东全部权益价值评估值为3.61亿元,与账面净资产3503.89万元相比,增值率高达930.28%。

收购完成后,帝科股份或新增3.26亿商誉,业绩和资金将面临更大压力。

年内前两起收购新增商誉已超3亿 交易标的疑点频发

事实上,这已是帝科股份今年以来的第三起对外并购。

今年7月26日,帝科股份发布公告称,拟以现金6.96亿元收购浙江索特60%股权,浙江索特整体估值11.6亿元。

通过该笔交易,帝科股份将整合原杜邦Solamet光伏银浆业务,弥补公司N型电池银浆领域的技术短板,布局覆盖BC电池、HJT电池等前沿技术。

需要注意的是,2024年末,浙江索特净资产6.23亿元,较2023年的10.50亿元减少约42.7%,资产负债率从33.64%被动升至74.20%。

根据中国证监会《上市公司重大资产重组管理办法》(2025年最新规定),重大资产重组需满足资产总额、营业收入或资产净额占比达50%以上等标准之一,且资产净额绝对值需超过5000万元人民币。

对照上述规定,若按2023年末净资产计算,本次交易达到重大资产重组的标准,但2024年减资后则未达标。是否存在交易前突击减资,以刻意规避重大资产重组审核,受到市场质疑。

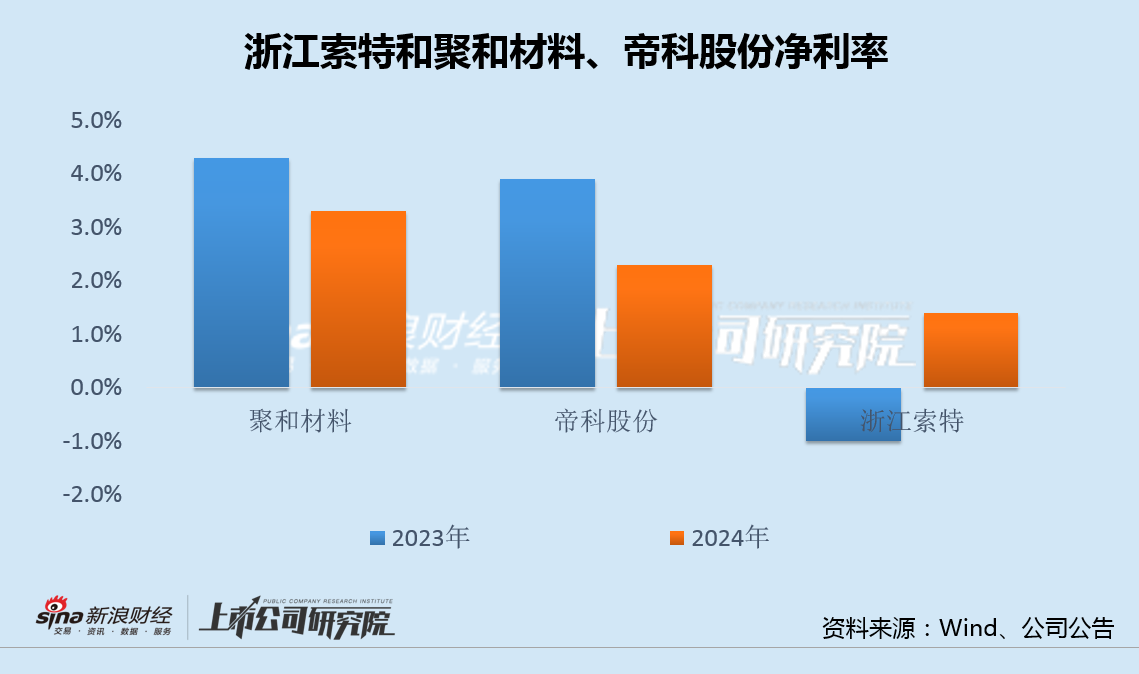

此外,浙江索特2024年净利润由2023年的-1256万元,大幅改善至2024年的5091万元,实现扭亏为盈;而同期帝科股份、聚和材料等上市公司,归母净利润均为同比下滑。业绩走势明显背离。交易完成后,帝科股份或新增商誉约3亿元。

一个多月后的9月10日,帝科股份再次公告,拟以8000万元现金,收购晶科能源全资子公司晶科新材料80%股权。

帝科股份表示,晶科新材料的电子材料业务与公司光伏银浆形成互补,未来可能在半导体封装材料领域展开合作。

根据公告,晶科新材料2024年实现营业收入1.78亿元,净利润-737.74万元;2025年上半年营业收入5666.69万元,净利润-1134.67万元,亏损显著扩大。

然而,基于其电子专用材料业务的未来增长潜力,帝科股份此次收购晶科新材料的评估增值率高达299.08%,交易后商誉将再次增加。

值得一提的是,2024年3月,帝科股份公告称,拟定增融资2.65亿,用于年产2000吨导电银浆扩建项目、年产50吨低温导电银浆的研发和生产项目,并补充流动资金。筹划至今已一年半时间,上述定增仍无进展。

在光伏和半导体领域同时通过对外并购激进扩张,定增融资又陷入停滞,债务重压之下,帝科股份未来风险不容忽视。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏