炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:木

传统业务板块全线下滑营收下滑逾三成、4年多亏损超34亿元、短债货币资金缺口超5亿短期偿债能力承压,遥望科技(维权)在向“品牌孵化”战略转型途中,正面临严峻的经营考验。

最新披露的2025年三季报显示,遥望科技前三季度净亏损4.15亿元,亏损同比扩大1.57%,营业总收入26.13亿元,同比下降34.65%。这份成绩单揭示了这家曾被誉为“直播电商第一股”的企业正面临深层次的经营风险。

传统业务板块全线下滑、4年多亏34亿多 现金流吃紧短债货币资金缺口超5亿

2019年12月,一场资本狂欢在A股上演。原名“星期六”的遥望科技,因收购遥望网络转型直播电商、业绩回暖等原因,开启了26天17次涨停的惊人走势,股价从四五元一路飙升至36.56元/股的历史高点,被市场称为“妖股”。

(资料来源“wind资讯)

(资料来源“wind资讯)

五年后的今天,这场资本狂欢已成一地鸡毛。截至2025年11月10日,遥望科技收盘价仅为6.98元/股,股价已从高点下跌约80%,几乎回到六年前水平。曾经的“直播电商第一股”,如今深陷连续亏损的困境。

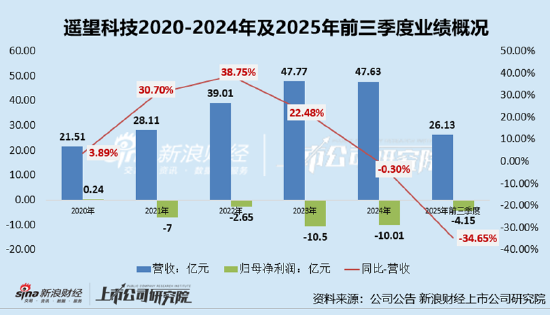

从业绩来看,2024年及2025年前三季度公司营收同比下滑,归母净利润已连亏4年多。2020年-2024年及2025年前三季度,遥望科技的营收分别为21.51亿元、28.11亿元、39.01亿元、47.77亿元、47.63亿元及26.13亿元,分别同比变动3.89%、30.70%、38.75%、22.48%、-0.30%及-34.65%;公司归母净利润自2021年便开始亏损,2021年-2024年及2025年前三季度分别亏损7亿元、2.65亿元、10.5亿元、10.01亿元及4.15亿元,累计亏损34.31亿元。

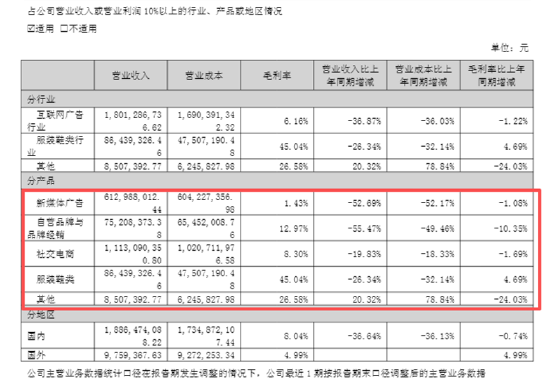

公司业绩颓势与传统业务板块全线收缩有着紧密联系。遥望科技主要通过社交电商服务和新媒体广告赚钱,2025年上半年,公司社交电商服务创收11.13亿元,同比下降19.83%,占比58.7%;新媒体广告业务营收6.13亿元,同比下降52.69%,占比32.33%。公司自营品牌与品牌经销、服装鞋类创收分别同比下降55.47%、26.34%。

(资料来源:公司半年报)

(资料来源:公司半年报)

另外,遥望科技资金压力也不容忽视。截至2025年9月底,公司账上货币资金仅为2.08亿元,却有近7.3亿元的短期负债,其中包含短期借款6.92亿元,一年内到期的非流动负债0.38亿元,短债货币资金缺口超5亿元。更令人担忧的是,2025年上半年,嗨学网经营持续亏损,2025年上半年经营现金流转为负数,经营活动产生的现金流为-5363.58万元。

MCN是门好生意吗?高流量成本与低毛利业务的双重挤压、24年向字节支付32亿采购款

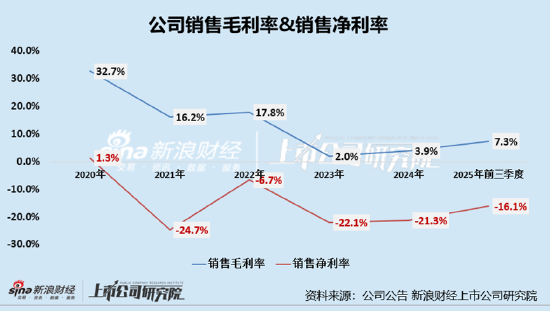

遥望科技旗下坐拥贾乃亮、王祖蓝、张柏芝等70多位明星主播,堪称业内“星光最璀璨”的MCN机构。然而,明星云集却难掩公司盈利难得窘境。2023年后,公司销售毛利率降至个位数水平,2021年后公司因业绩亏损净利率降为负值。2021-2024年及2025年前三季度,公司的销售毛利率分别为16.2%、17.8%、2.0%、3.9%及7.3%,销售净利率分别为-24.7%、-6.7%、-22.1%、-21.3%及-16.1%。

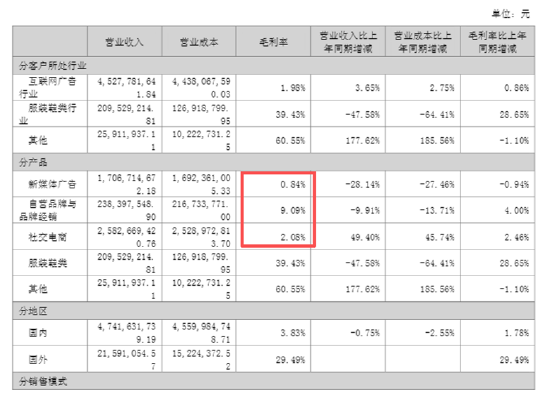

分业务看,2024年营收占比较高的新媒体广告业务和社交电商业务的毛利率均较低。其中,新媒体广告业务毛利率为0.84%,社交电商业务毛利率为2.08%。

(资料来源:公司年报)

(资料来源:公司年报)

从盈利能力指标来看,MCN机构干的活确实不算是一门好生意。庞大的GMV和明星资源并未转化为实实在在的利润。这其中,高企的流量采买成本是主要原因之一。2024年,遥望科技向抖音采购金额达31.58亿元,同比增长37.06%,占年度采购总额的68.86%。这意味着公司每年要将大部分收入用于投流,并且这部分采购支出大幅增长,严重侵蚀了公司利润空间。

(资料来源:公司年报)

(资料来源:公司年报)

随着直播电商行业从“野蛮生长”转向“精耕细作”,平台流量分配机制日益完善,单纯依靠明星效应和流量采买的模式已难以持续,从公司近几年的业绩表现也能略见一二。

遥望科技试图通过孵化自营品牌寻找第二增长曲线。2025年5月,遥望科技携手明星黄子韬等共创卫生巾品牌“朵薇”,全渠道销售额已突破3亿元。10月,新消费品牌“简芊”双十一首秀GMV突破600万元。然而,新品牌发展并非一帆风顺。“朵薇”多次被消费者曝出产品质量问题,一度陷入争议。在发售初期的爆火之后,其成绩能否延续仍需市场检验。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏