炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:白丁财说

国货美妆百亿龙头珀莱雅,终于将港股二次上市议案提上了日程。

这是家族二代侯亚孟接班之后,一次非常重要的行动。

也难怪,作为一家长期以营销投流换取高速增长的企业,珀莱雅的发展势头正在减弱。

面对这一事实,侯亚孟必须要有所行动了。

港股上市是不错的选择,在“硬科技+全球化”的行业大势之下,珀莱雅既能通过二次上市筹得更多的研发资金,又可以进一步面向全球市场,通过并购投资加速国际化的布局,可以说是一箭双雕。

但是,需要注意的是,近年来珀莱雅的研发费用一直处于极低的水平,公司管理层更愿意将现金用于巨额分红。

另外,珀莱雅希望通过并购投资来实现业绩突破的想法,同样面临诸多挑战。

在这种背景之下,市场不免心生疑惑,珀莱雅港股二次上市,难道只是一场资本层面的精心运作?

企二代口号下的强投入

但营销投流式增长或已见顶

在今年年度业绩会上,侯亚孟首次提出“双十战略”,即未来十年进入全球化妆品行业前十。

珀莱雅要想实现这一战略,最直白的要求,就是保持业绩的高增长势头。

但是,珀莱雅交出的上半年业绩,却难以让侯亚孟满意。

数据显示,2025年上半年,珀莱雅实现营收53.62亿元,同比增长7.21%;净利润7.99亿元,同比增长13.80%。

尽管在整体业绩上,珀莱雅确实保持了增长,但这一增速却创下自2017年上市以来的最低水平。

对比2024年同期37.9%的营收增速以及40.48%的净利润增速,珀莱雅今年上半年的增长动力明显减弱。

简单来说,珀莱雅长期以营销投流换取高速增长的策略,貌似已经进入瓶颈期。

过去几年,珀莱雅凭借明星的广告代言,以及在抖音、小红书等平台的种草营销,实现了惊人的增长,营收从2018年的23.61亿元,一路狂飙至2024年的107.78亿元。

一个很直观的表现就是,在此期间,珀莱雅的营收增速与销售费用的增长幅度,基本上保持着一致的正相关性。

数据显示,2018年-2024年,珀莱雅的营收增速分别为32.43%、32.28%、20.13%、23.47%、37.82%、39.45%和21.04%,而在同期,其销售费用的增幅分别为39.34%、38.03%、22.41%、33.03%、39.88%、42.59%和29.93%。

2024年,珀莱雅的销售费用已经攀升至51.61亿元,营收占比已经达到了惊人的47.88%。

所以,说珀莱雅是一家以营销投流换取高速增长的企业,还真没一点儿夸张。

进入2025年之后,珀莱雅的销售投入继续保持着较高的增长,上半年达到26.59亿元,同比增长13.64%。

比如,在2025年上半年,珀莱雅短短半年内连续签下刘亦菲、易烊千玺、宋佳三位顶流明星,代言人数超过过去五年总和,几乎每隔2-3个月就有新代言官宣。

而在线上投流方面,珀莱雅在抖音直播矩阵甚至实现了“日不落”直播间,直播时长超14小时,618大促节点更是延长到18小时。

然而,一顿操作猛如虎,结果在今年上半年,珀莱雅的营收增速已经大幅回落至7.21%。

一个很重要的原因,随着互联网红利的不断流失,平台抽成比例上涨,获客成本随之上升,珀莱雅这种全网营销、线上投流的模式或难以为继。

轻研发、重分红已成惯例

国际化托词下的资本运作

珀莱雅业绩增速放缓,还有一个很重要的原因是其主品牌发展的疲软。

数据显示,今年上半年,珀莱雅主品牌营收39.79亿元,同比减少0.08%,为近五年来首次出现负增长。

要知道,2021年-2024年期间,其主品牌的增速均保持在双位数水平,分别为28.25%、37.46%、36.36%和19.55%。

目前,珀莱雅主品牌的营收占比已经高达74.27%,其增长停滞将直接拖累整体业绩。

实际上,珀莱雅也有其他的业务布局,而且彩妆品牌彩棠以及洗护品牌OR的表现还非常亮眼。

但是,这些业务的体量还很小,尚不足以支撑起珀莱雅的业绩高增长需求。

总体而言,珀莱雅的现状折射出国货美妆行业的普遍困境,即依赖营销投流的增长模式难以为继,研发创新与国际化成为突围的必然方向。

在这种背景之下,珀莱雅港股二次上市的重要性也就显现出来了。

根据规划,珀莱雅此次的募集资金将重点投向研发创新、智能制造、数智化建设及全球化布局等领域。

显然,研发和国际化是重中之重。

只不过,珀莱雅说得倒是冠冕堂皇,然而长期以来的实际行为却难以令市场信服。

在研发方面,珀莱雅一直都表现得非常扣扣搜搜。

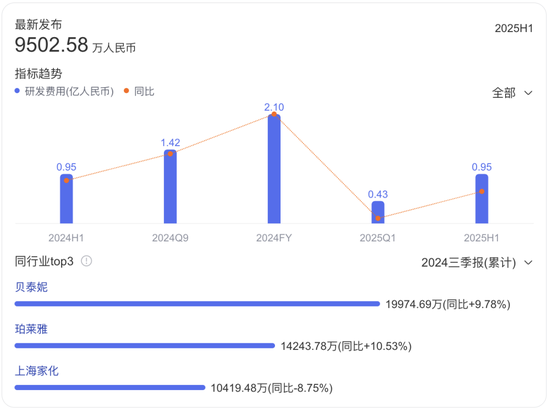

在2024年,珀莱雅的研发投入增长21.21%至2.10亿元,但是其研发费用率仅1.95%,销售费用是研发费用的24.6倍。

对比同行,华熙生物2024年的研发费用率为8.68%,贝泰妮研发费用率为5.87%,均大幅领先于珀莱雅。

所以说,重营销、轻研发,已经成为了珀莱雅的重要标签。

更为有意思的是,舍不得花钱研发的珀莱雅,却执着于高额分红。

自上市以来,珀莱雅累计现金分红达21.25亿元,分红率超过30%。而侯亚孟家族分红超10亿元。

一家缺乏研发热情、却拥有分红惯例的企业,如今要上市募资搞研发,其可信度能有多高?

除此之外,珀莱雅的国际化道路,主要就是并购投资。

这样操作的好处是,既能迅速切入到国际市场、做大规模,同时获得新的产品技术,省却了研发的步骤。

珀莱雅也是这么做的,包括计划通过巴黎分公司并购婴童、香水等细分品牌,以及在9月初独家投资了目前在海外市场爆火的国货彩妆品牌花知晓的B轮融资。

然而,运营新品牌需要投入大量的人力、财力,而且短期内难见成效,这或许也是珀莱雅急于赴港上市的重要因素之一。

即便如此,大额支出之后,最终的回报依然不可知,毕竟已经有太多失败的案例摆在眼前,珀莱雅心知肚明。

亦或是,所谓的研发创新与海外市场突破,仅仅是珀莱雅资本运作层面上的托词?

责任编辑:常福强

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏