文 | 老鱼儿

编辑 | 杨旭然

电视剧《亮剑》中,楚云飞有句经典台词:“五万多人三天就垮了,就是五万多头猪,三天也抓不完。”

其实,“五万头猪”这个看起来不小的规模,还不够如今中国企业一天的屠宰量。

根据牧原股份今年上半年的经营数据,该公司上半年共计屠宰生猪1141.48万头,同比增长110.87%。这就意味着,该公司上半年每天的屠宰量就高达6.3万头。

而根据双汇发展年报,其去年一整年的屠宰量也不过1028万头。这个曾经的“屠宰一哥”,已被牧原彻底夺去了行业宝座。

两家同样发源于河南的企业,一位曾是中国的“猪王”,一位曾是中国的“肉王”,甚至曾有希望成为亲密的合作伙伴。

如今中国猪肉市场开始萎靡,两家的经营压力都在增加。“猪王”开始操刀卖肉,“肉王”也开始圈地养猪,双方狭路相逢。在郑州东站广场,牧原和双汇的大厦隔街相望,两位“河南老乡”的竞争从未如此直白。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

01 难联手

1984年,44岁的万隆接过漯河肉联厂的指挥棒时,这个双汇的前身企业正深陷困境:账上挂着500万元亏损,仓库里堆积着200吨滞销冻肉,员工工资都发不出来。

万隆毫不犹豫地烧起了“三把火”:砍掉一半中层干部,彻底打破“大锅饭”;在全国率先做猪肉出口,硬是啃下了苏联和中东的冷门订单;再贷款1600万元引进火腿肠生产线。

1992年,双汇成功推出第一根“双汇”牌火腿肠。一段传奇之路就此起步。

双汇发展股价表现(自2021年1月至今)

双汇发展股价表现(自2021年1月至今)

就在同一年,于河南农业大学畜牧专业毕业的秦英林,作出了一个让身边人惊讶的决定:辞去南阳食品公司的铁饭碗,带着中专兽医毕业的妻子钱瑛回到内乡县马山口镇。他们用借来的8000元买了22头仔猪,在自家麦田里砌起了第一栋猪舍。

2000年,双汇年收入突破30亿元,秦英林的牧原也注册成立。这两家同样扎根河南的企业,一个专注养殖,一个深耕肉品加工,在各自的轨道上飞速成长,最终分别成为了全球最大的养猪企业和中国肉制品行业的领导者。

根据弗若斯特沙利文统计,自2021年起,按生猪产能及出栏量计量,牧原是全球第一大生猪养殖企业,生猪出栏量连续四年居全球第一。

按生猪出栏量计算,牧原在全球的市场份额从2021年的2.6%增长到了2024年的5.6%,于2024年已经超过第二至第四的市场参与者的合计市场份额数。

而双汇集团则是在全国18个省(市)布局了30多个现代化肉类加工基地和配套产业,形成了年加工肉制品200多万吨、单班年屠宰生猪2500多万头的生产产能。其在冷鲜肉和肉制品市场的份额持续位居国内第一。

从产业链角度看,养殖和屠宰加工本应是天然的合作伙伴。两家也曾无限接近于“强强联合”。

2022年1月1日,牧原股份与双汇发展在河南省漯河市签署了《双汇牧原战略合作框架协议》。根据牧原发布的公告,双方将“以生猪购销为依托,通过完善产业链、提升价值链、打通供应链,提高产品质量、效益和市场竞争力,实现共同高质量发展。”

这场被外界誉为“猪王”与“肉王”的联姻,一度引发了市场的无限遐想,然而现实却远比理想要骨感,双方在这之前、在这之后的合作都非常少。

战略协议签署之前的2019年、2020年及2021年1—9月期间,双汇发展向牧原股份的直接采购金额分别仅为0.21亿元、3.8亿元和2.9亿元,占当期生猪采购总金额的比例微乎其微,分别为0.07%、1.31%和1.4%。

牧原股份的财报则显示,2019—2021年,其最大客户的采购金额分别为19.70亿元、34.42亿元、15.41亿元,远非双汇所能比拟。

在战略合作协议签署之后,双方就没有再披露过合作金额,显然落地效果远不是想象中的那么“美好”。

人们觉得本该相辅相成的两大巨头,其实却更倾向于走各自扩张的道路。

02 抢地盘

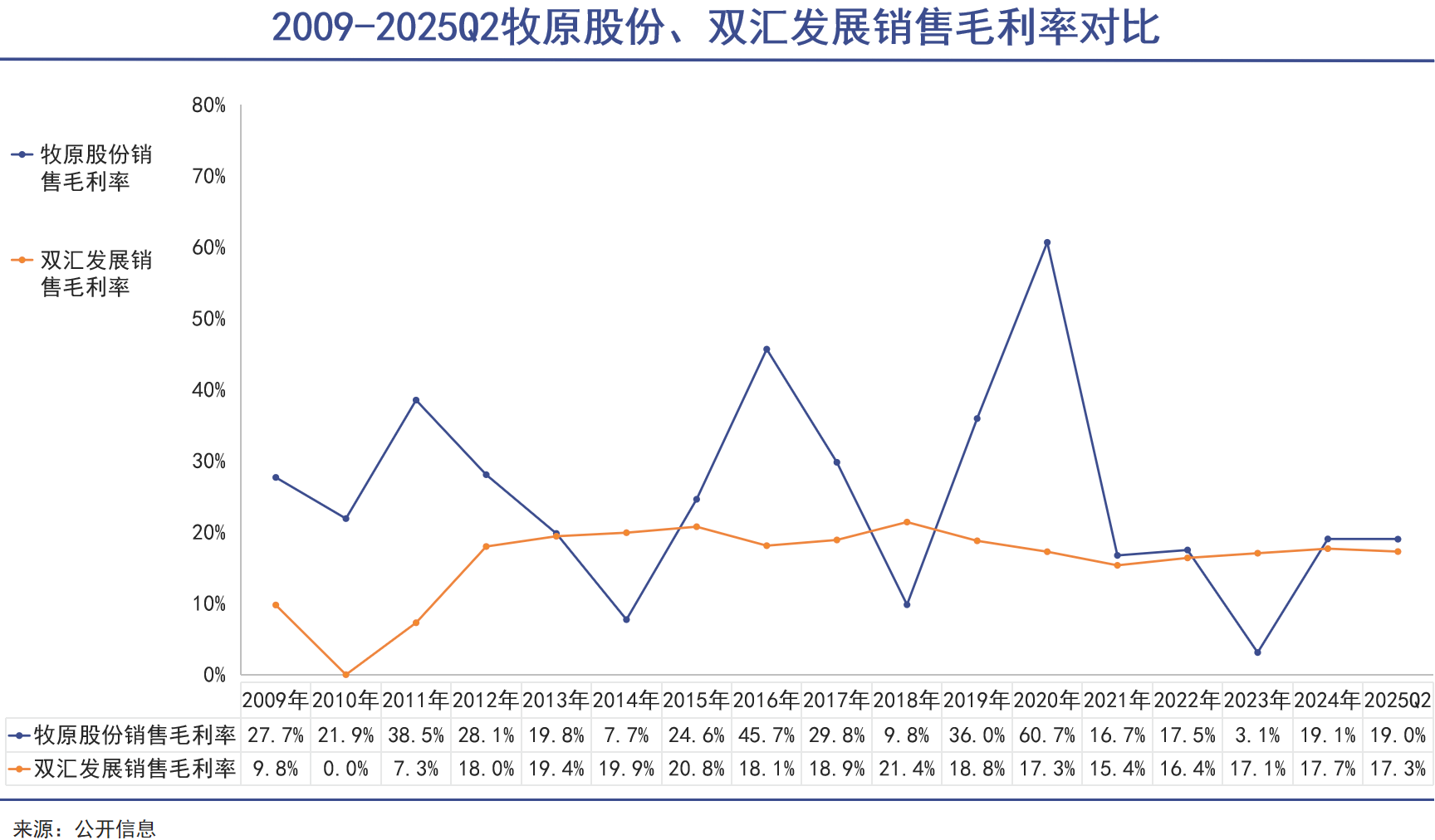

是“猪王”更赚钱,还是“肉王”更能盈利?从牧原和双汇长期的毛利率中,或许我们可以将这个问题的答案明确出来。

从2009年至今年上半年这十几年间,牧原股份仅有三个年度的毛利率低于双汇发展。尤其是在2020年,牧原毛利率高达60.68%,净利润一度飙升到274亿元,远非双汇发展可比。

当时高昂的猪肉原料成本被传导到下游,严重挤压着双汇这些屠宰企业的利润空间。包括双汇发展在内的七个申万肉制品企业的净利润总和,尚不足牧原股份的三分之一。

面对养猪的比杀猪的赚钱的境况,万隆始终是心有不甘的。

早在2002年,双汇就有了发展生猪养殖的计划。2009年年报中,双汇发展明确提出要“建立完善的大农业产业链”,并对漯河双汇牧业有限公司增资总金额7000万元,用于建设年出栏商品猪20万头的商品猪养殖场。

尤其是在2011年“瘦肉精”事件之后,双汇更加注重自主可控猪源的建设。万隆在当时就公开表示,“屠宰厂建到哪里,配套的养殖场就跟到哪里”。

根据2024年12月的投资者关系活动记录,双汇发展生猪养殖产能年出栏100万头。

就在双汇向上游养殖业拓展的同时,牧原也开始将目光投向了下游的屠宰业务。

不过,牧原进军屠宰业在某种程度上是由政策推动。

2019年8月,国务院下发关于做好非洲猪瘟防控工作的通知,提出要完善活畜禽长途调运监管措施,鼓励畜禽产品冷链运输、冷鲜上市,运输生猪等活畜禽的车辆不再享受鲜活农产品运输“绿色通道”政策。

于是,2019年成为牧原布局屠宰业务的关键一年。这一年,牧原股份宣布在河南省正阳县投资建设200万头生猪屠宰及食品加工项目,并在一年内设立了牧原肉食、正阳肉食和商水肉食,向生猪屠宰板块延伸。

自正式布局以来,牧原的屠宰业务进展神速。到2023年6月末,牧原已在河南、山东、安徽、东北等生猪养殖产能集中地区成立了25家屠宰子公司,已投产10家屠宰厂,投产屠宰产能达到2900万头/年。

如今牧原已经超过双汇,一举成为国内最大的“屠夫”,直接闯入双汇的腹地。

03 成冤家

同出河南的猪王与肉王,逐渐从没有交集的上下游关系,走向了业务雷同的竞争关系。这并非仅仅源于企业自身的扩张冲动,或者企业家的野心驱使。甚至可以说,两家企业时至今日才真正展示出清晰的竞争关系,已经是双方竭力克制扩张欲望之后的结果了。

外部环境的变化,是推动着这场竞争走向深入最核心的原因。其中,中国猪肉消费量的显著下降,成为推动两家企业互相侵入对方领地最重要的诱因。

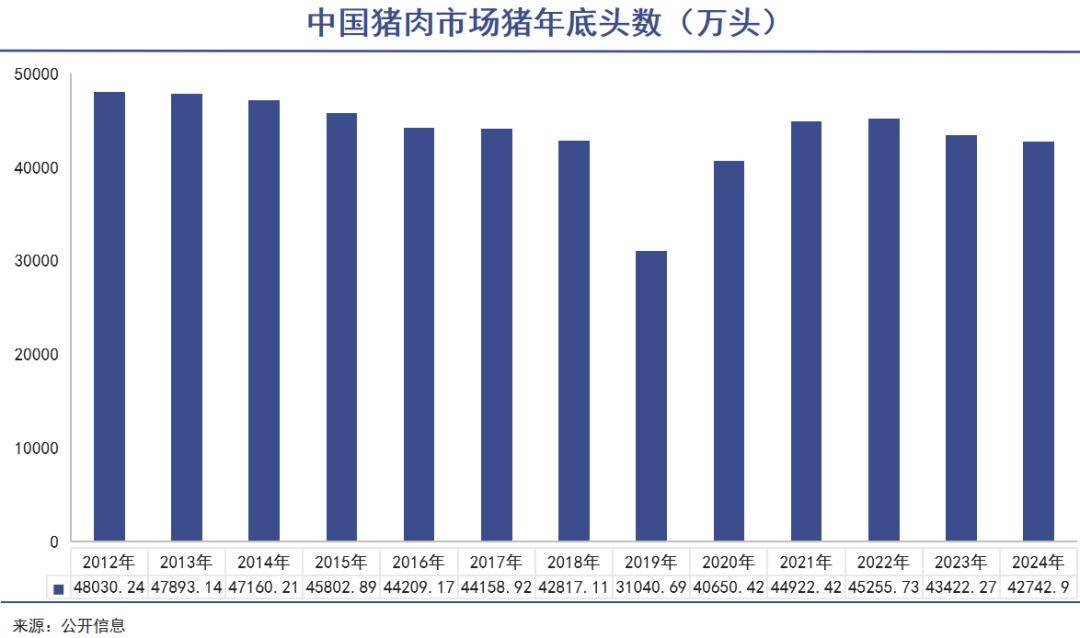

国家统计局数据显示,2012年以来,中国猪年底头数就开始缓慢下降。2025年6月底,全国生猪存栏42,447万头,较上年末减少296万头,下降 0.69%。其中,能繁母猪存栏4,043万头,较上年末减少35万头,下降0.86%。

《中国农业展望报告(2024—2033)》显示,预计到2033年,猪肉产量将降至5386万吨,年均减少0.3%。猪肉消费量将下降至5479万吨,年均减少0.5%。

这些数据都表明,中国的猪肉市场正处在缓慢萎缩的通道中,未来几年也将持续下去。

在这样的背景下,双汇和牧原作为行业头部企业,除了在各自主营领域利用规模和技术优势提升市场份额外,已到了必须利用市场优势和资本优势,主动向产业链上下游拓展的时期。只有这样,才能在日益萎缩的行业市场中,确保自己的经营收益能有所增长。

双汇方面表示,公司目前100万头生猪的产能主要是为下游屠宰业和肉制品业做配套,增强产业链协同优势。牧原股份也表示,公司屠宰肉食板块所有屠宰生猪均来源于自有养殖场。

其言外之意就是:我们的扩展都是为了自用,不对外销售。但即便是真如企业所说的完全自用,同样也是增加了市场供给,市场竞争加剧的局面必然会形成。双方的短兵相接已是必然。

从目前的优劣势来看,牧原在屠宰量上已实现反超。但由于销售渠道的弱项,其屠宰业务目前仍处于亏损状态。今年半年报中,牧原股份也提出“公司积极拓展屠宰肉食业务销售渠道,持续构建全国猪肉销售网络,优化客户结构与产品结构。”

值得关注的是,牧原股份屠宰业务头均亏损已经从2023年的70元降至2024年的50元,且在2024年12月实现了单月盈利。但整体来看,这个板块离盈利还有一段距离。

未来能否让屠宰业务实现稳定盈利,并补上肉制品深加工和品牌建设的短板,是牧原扩张的关键目标。

牧原股份股价表现(自2021年1月至今)

牧原股份股价表现(自2021年1月至今)

牧原如今的短板,正是双汇最大的强项。经过几十年的经营,双汇有着强大的品牌号召力和遍布全国的销售渠道。双汇的养殖业务,则同样是成了经营上的“拖油瓶”。尤其生猪养殖业务,100万头的产能一直处于亏损状态。在行业中也掀不起水花。

双方竞争局面的形成已是明牌,但想越过彼此的护城河,都需要有一个长期的拉锯过程。而这场漫长的较量,有可能会决定未来中国猪肉产业链的最终格局。

具有象征意义的是,不久前双汇发展刚刚将郑州总部搬至郑州东站广场核心区域,与牧原大厦隔街相望,两位对手的大楼悄然矗立,仿佛在默默注视着彼此的一举一动。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏