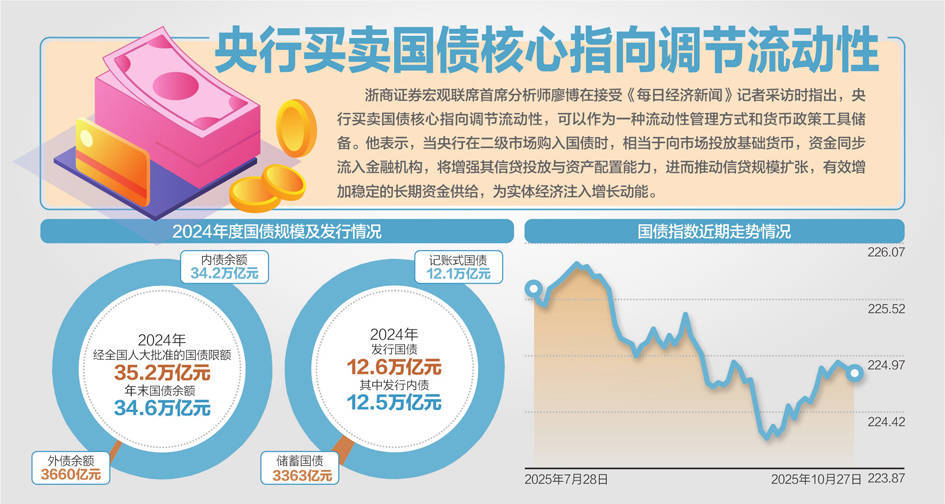

浙商证券宏观联席首席分析师廖博在接受《每日经济新闻》记者采访时指出,央行买卖国债核心指向调节流动性,可以作为一种流动性管理方式和货币政策工具储备。

杨靖制图

廖博提示,央行买卖国债主要是作为公开市场操作工具的一个补充,公开市场操作本身是数量型工具,定位于调节基础货币总量,并不代表货币政策松紧方向。

利于增加中长期流动性

潘功胜说,去年,人民银行落实中央金融工作会议部署,在二级市场开始国债买卖操作。这是丰富货币政策工具箱、增强国债金融功能、发挥国债收益率曲线定价基准作用、增进货币政策与财政政策相互协同的重要举措,也有利于我国债券市场改革发展和金融机构提升做市定价能力。实践中,人民银行根据基础货币投放需要,兼顾债券市场供求和收益率曲线形态变化等情况,灵活开展国债买卖双向操作,保障货币政策顺畅传导和金融市场平稳运行。

潘功胜表示,今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,人民银行暂停了国债买卖。目前,债市整体运行良好,人民银行将恢复公开市场国债买卖操作。

廖博在接受《每日经济新闻》记者采访时指出,2024年8月,央行正式推出二级市场国债交易,将其定位于基础货币投放渠道和流动性管理工具,与其他工具综合搭配,提升短中长期流动性管理的科学性和精准性。

他说,央行买卖国债核心指向调节流动性,可以作为一种流动性管理方式和货币政策工具储备。

今年初,政府债券市场持续供不应求,央行决定,2025年1月起暂停开展公开市场国债买入操作,并表示后续将视国债市场供求状况择机恢复。

从债券供给角度,中信证券固定收益分析师赵诣分析,今年以来,国债和地方债发行量明显增加。年末地方政府债动用结存限额,宽财政继续发力的环境下,央行重启国债买卖,既有效配合财政端发力,也有助于稳定债市利率运行。

赵诣说,从全年看,政府债供给整体高于往年同期,央行恢复国债买卖,一方面有利于增加中长期流动性供给,另一方面也是为了强化央行对债市收益率曲线的引导,保障货币政策顺畅传导和金融市场平稳运行。

与量化宽松有本质区别

值得注意的是,前不久,财政部与央行联合工作组召开第二次组长会议,就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行深入研讨。

廖博指出,从法律制度安排来看,买卖国债可以成为公开市场操作的必要补充,现行制度也是允许的。中国人民银行法提出,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。这是指央行不得在一级市场直接认购国债,但该条款并不排斥其在公开市场买卖国债。前述法律还指出,中国人民银行为执行货币政策,可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。当央行在二级市场购入国债时,相当于向市场投放基础货币,资金同步流入金融机构,将增强其信贷投放与资产配置能力,进而推动信贷规模扩张,有效增加稳定的长期资金供给,为实体经济注入增长动能。

廖博提醒,需要注意的是,我国央行买卖国债和以美联储为代表的发达经济体货币当局实施的量化宽松(QE)有本质区别。量化宽松通常发生在常规货币政策工具用尽的情况下,比如政策利率接近0时,货币当局被动大规模单向买入国债来实现货币政策目标。“我国央行买卖国债主要是作为公开市场操作工具的一个补充。”廖博说。

针对当前债市,廖博指出,考虑到年内进行大规模促进消费的概率较低,10年期国债利率预计将在震荡过程中下行至1.6%附近。

赵诣指出,随着国债买卖操作恢复,国债收益率曲线将更加平稳,期限利差有望收窄,实体经济融资成本有效下降。

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏