10月20日,国家统计局公布了前三季度经济与房地产数据。

从表现来看,房地产与宏观经济出现了明显分野:经济表现相当飒,房地产则继续陷入深度调整。

前三季度GDP增速,略高于预期

5.2%的增速,略高于市场预期。

时代周报披露,之前浙商证券、中金宏观等8家机构预测的前三季度GDP增速平均值为5.1%。

从季度走势来看,经济下行压力犹在。

不过,完成全年定下的5%左右的增速目标,基本妥了。

从三驾马车的动力来看,消费与出口在支撑。

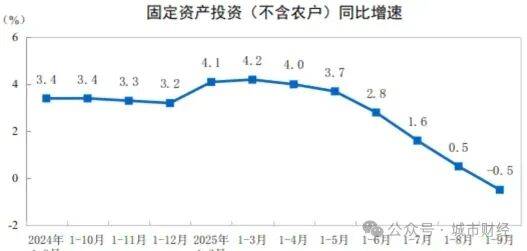

投资方面:前三季度,受房地产投资下滑过快影响,固定投资由正转负,下降了0.5%。

▲图片来自国家统计局。

▲图片来自国家统计局。

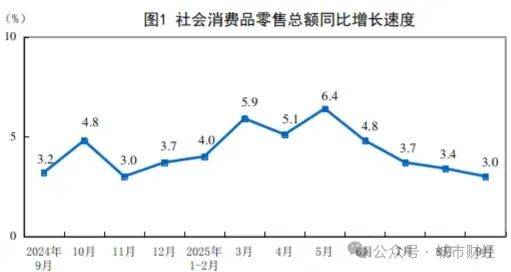

前三季度,最终消费支出对经济增长贡献率为53.5%,比上年全年提升9.0个百分点,拉动GDP增长2.8个百分点。

其中,三季度最终消费支出对经济增长贡献率为56.6%,较二季度再提升4.3个百分点,拉动GDP增长2.7个百分点。

多家媒体用“超预期”来形容。

分产业看, 三季度经济增长主要的拉动力量仍是第三产业,其增加值同比增长5.4%,高于同期GDP增速,对经济增长的贡献率为61.8%;第二产业和第一产业增加值分别增长4.2%和4%,低于经济总体增速,对经济增长贡献率分别为31.3%和7%。

恰如国家统计局在新闻发布会上所说:尽管外部环境复杂演变,经济发展面临不少压力,但我国经济“稳”的格局、“进”的势头、“韧”的特性没有改变,保持稳中有进发展态势具有坚实支撑。

房价,无一城不降

和宏观经济的稳截然不同,房地产跌幅不断扩大。

第一, 房地产投资跌幅扩至最大。

国家统计局披露:前三季度,全国房地产开发投资67706亿元,同比下降13.9%;其中,住宅投资52046亿元,下降12.9%。

▲图片来自国家统计局。

全国房地产投资增速4月份开始,再次进入两位数下跌周期。

房地产开发投资增速反映的是一级市场的拿地与开工情况,这一数值自2022年4月份转负以来,就一直没有回过正。

▲制图:城市财经;数据:国家统计局。

今年前三季度房地产开发投资增速跌幅扩至2021年以来最大,以此规模预估, 全年房地产投资将跌至9万亿附近。

财政部公布的卖地收入,更是直接将土地市场的寒冷放在了台面之上。

2024年全年卖地收入48699亿元,较2021年高点下跌了44%。

今年前三季度的卖地收入,继续降至22302亿元。

▲图片来自国家统计局。

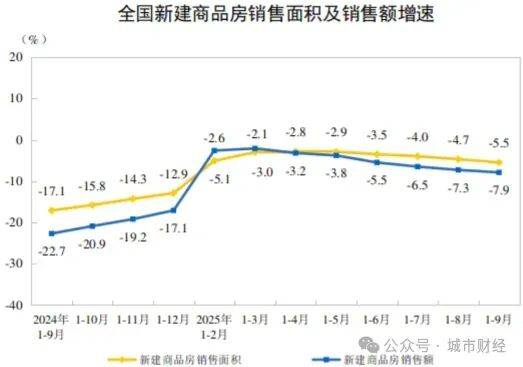

第二, 商品房销售面积与销售额,跌幅扩至年内最大。

国家统计局披露:1-9月份,新建商品房销售面积65835万平方米,同比下降5.5%;其中住宅销售面积下降5.6%。新建商品房销售额63040亿元,下降7.9%;其中住宅销售额下降7.6%。

▲图片来自国家统计局。

首先要明确强调一下,自2021年以来,商品房销售面积与销售额一直在下跌,也从未回正过。

去年跌幅在不断收窄,到今年春节月份,跌幅收窄至10%以内。

今年4月份是分水岭,从4月份开始无论是商品房销售面积还是销售额,跌幅均在扩大。

前9个月商品房销售面积同比下跌5.5%,较前8个月跌幅扩大了0.8个百分点。前9个月销售额同比下跌7.9%,较前8个月跌幅扩大了0.6个百分点。

两个数据的调整幅度,均常年最大。

以前三季度的商品房销售面积与销售额来估算,今年全年商品房销售面积和销售额大概率会跌至“双8”。

从大区域来看,东部、中部、西部、东北,无论是房地产投资、商品房销售面积还是销售额,均在调整。

前9个月,房地产投资东北跌幅最大,同比下跌了23.4%。其次是东部、中部,跌幅都在两位数以上。

前9个月商品房销售面积与销售额,均是东部跌幅最大。

▲制图:城市财经;数据:国家统计局。

第三, 出现了今年内首次,70个城市二手房全线下降的局面。

商品房销量与销售额跌幅扩至年内最大的另一面,是房价跌幅面不断扩大。

和销量转折点一样,也是从4月份开始。

国家统计局披露的数据显示:2025年4月,新房价格环比上涨城市数量为22个,较上月减少2城;下跌城市有45个,较上月增加4城。二手房价格方面,有5城房价环比上涨,较上月减少5城;下跌城市64个,较上月增加8城。

2025年5月,新房价格环比上涨城市13个,较4月份减少了9个;下跌城市53个,比上月增加了8个。二手房价格环比上涨城市3个,较上月减少了2个;下跌城市67个,较上月增加了3个。

2025年6月份,新房价格环比上涨14个,较5月份增加1个。下跌城市56个较5月份增加3个。二手房环比下跌城市69个,较5月份增加两个,仅西宁一城上涨。

2025年7月,新房价格环比上涨城市6个,较6月份减少8个。下跌城市60个,较6月增加4个。二手房环比下跌城市68个,较6月份减少1个,仅太原上涨,西宁持平。

2025年8月份,新房环比上涨城市9个,较7月增加了3个。下跌城市57个,较上月减少了3个。二手房环比下跌城市69个,较上月增加1个。

10月20日,国家统计局同步公布的,还有9月份70个大中城市新房与二手房价格变化情况:

第一,9月份70个大中城市,新房环比上涨的城市5个,较8月份减少4个。下跌城市63个,较8月份增加6个。

第二,9月份70个大中城市,二手房价格无论环比还是同比,无一城不降。

其中江西赣州,无论新房环比还是二手房环比,跌幅均位居全国第一。

还要调整多久

尽管8月开始,北京、上海、深圳再次救市,但就目前的形势来看,这一次的效果几乎没有。

四大一线城市的二手房价格均在下跌。

四季度无论是否出台像去年924一样的新政,都不会改变房地产仍会继续调整的局面。

换句话说, 房地产仍会继续调整,短期内仍看不到停下来的迹象。

尽管目前全国房价已经连续调整了三年多,但在房价调整的同时,大家的收入也随之调整。

过去几年的大环境下,民众的收入缩水,让有实力投资的人也丢失了信心,才进入了不断调整的周期当中。

我提出过一个概念,叫“需求断档”。简单理解,就是高房价形成了一个天堑,让相当部分人空有需求没有实力。

总结下来就是:

第一,宏观经济周期、宏观大环境以及关税大战、全球局部战争带来的不确定性,让有钱人没有信心和预期买房投资。而且, 之前炒房投资收获的人,正在寻求离场,落袋为安。

第二,当下的收入和失业,让相当一部分买不起房的人,更加买不起房。

第三,中间一小撮有首付能力的人群,在调整的环境中,选择持续观望,既怕追高,又怕踏空。

一句话概括就是,富人不买,中产不敢买,普通人买不起。

更为关键的是:

第一,现在市场再次进入了调整深水区,观望再次成为主流。

第二,观念转变。

年轻人不愿再为高房价压上余生。

这一次调整,实际上是购房者不再愿意为高房价去买单。人生一半是执着,一半是释然。既然执着没用,那就释然吧。

钱的终极功能,不是用来买物,而是用来买清闲,买自由空间,买不被定义的人生。

而不是买后半辈子的房贷,买不敢请假、不敢生病、不敢懈怠的桎梏。

第三,杠杆率不同。

上一轮房价上涨,已经掏空了很多家庭的6个钱包,拉满了居民家庭的杠杆率, 很多家庭再也加不动了。

2021年开始,我们的居民杠杆率已经纹丝不动,这意味着杠杆率已经到达极限。民众再也没有钱来买房了,没有能力去负债。

第四,人口形势不同。

人口已经三连降了。

2021年,中国人口增量创新低,2022年正式见顶开始负增长,当年减少了85万人,2023年加速减少,减少了208万人。

2024年,继续减少139万人。

人口下降,首当其冲的便是楼市。

因为人口是楼市短期、中期、长期的决定性因素。

以上四点,就是连续三年上至中央下至地方的救市,产生不了作用,而且效果越来越短的根本原因。

本号之前多次强调过,房价与收入、预期之间,要寻找一种新的平衡, 只有出现了新的平衡点,房价才会止跌。

而无论是放开限购、放开落户,还是降低首付等其他措施,都做不到这一点。

要快速实现平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

联系入群 | 加微信:Damian0601

●

●

●

●

●

●

●

●

●

●

版权声明

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏