2025年第三季度中国出口超预期增长6.6%,工业增加值增长5.8%,但现价 GDP仅增长3.7%。经济放缓主要原因是固定资产投资下降6.3%和收入差距扩大、消费低迷,人均消费支出仅增长3.4%。长期依赖投资和出口模式导致经济脆弱,通缩持续10个季度,结构性风险凸显。需尽快加大对社会保障和家庭收入支持,转向消费驱动,否则增长难以为继。

一、第三季度工业增加值和出口分别增长了5.8%和6.6%,但现价GDP仅增长3.7%。

随着与美国的贸易紧张局势升级,尽管出口在抢出口的热潮中超预期增长,但在消费持续低迷和投资无力增长的背景下,出口独木难支,GDP在第三季度的增长创下一年来的最低水平。

2025年第三季度,中国完成GDP35.45万亿元,可比价同比增长4.8%,现价同比增长3.7%,分别比第二季度的 5.2%和3.9%回落了0.4和0.2个百分点。

现价GDP增速远低于可比价,这表明以 GDP 平减指数衡量的整个经济价格连续第 10 个季度显著下降,这是新中国成立以来最长的持续的通货紧缩。

由于出口超预期增长,三季度工业增加值达到10.35万亿元,占到GDP的29.2%。工业增加值可比价同比增长5.8%,但现价仅增长2.8%,远低于同为现价的三季度人民币计价的出口增幅7%。这意味着我们工厂生产出来的商品,用于国内消费的占比显著下降了,外需的占比显著扩大了。

二、投资和消费,拖了经济增长的后腿。

第三季度的工业生产和出口的超预期增长确保实现今年增长目标的概率大增,但也掩盖了更深层次的经济脆弱性。因为除了工业增加值和出口,其他数据都在拖经济的后腿。

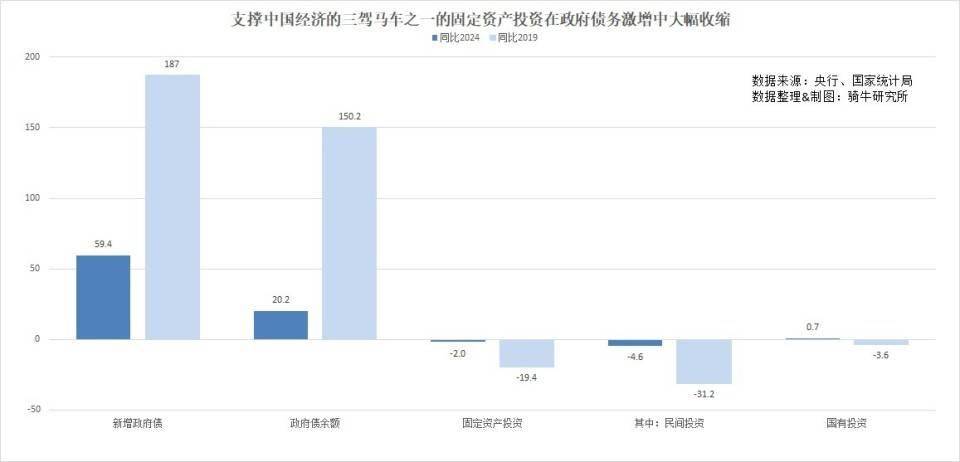

尽管政府借款大幅扩张,旨在支持地方当局的投资能力和债务置换以消弭地方投融资平台隐性债务的风险,但由于国有企业利润下滑,民间资本处于收缩周期,基础设施的公共支出和对产业的投资明显不足,难以弥补住房投资的下滑和制造业资金的放缓。

外资企业也一直在缩减支出,前八个月新的外国直接投资下降了近13%,使中国的外来直接投资有可能连续三年下降。

这些因素导致曾经增长速度远快于GDP的固定资产投资,今年力不从心,增速一路下滑,从6月份开始从增长转为下降了。整个三季度,固定资产投资12.33万亿元,同比下降6.3%,减少了8251亿元,影响GDP少增长大约2.2个百分点。分月看,7月份固定资产投资同比下降4.4%,8月和9月均下降7.1%。

数据还显示,9 月份新房价格以 11 个月来最快的速度下跌,这进一步打击了消费者,让他们感觉财富的缩水。受危机打击的房地产行业投资在前三季度同比下降13.9%。

为了提振投资,官方已经投入了5000亿元人民币的准财政政策性银行融资,以帮助地方渡过国内经济放缓,这将拖累其税收收入。上周五,财政部宣布,已允许各省额外动用5000亿元人民币的债券额度,以减少表外借款,偿还欠公司的款项,并在某些情况下扩大投资。但由于地方投融资平台的表外借款和欠款规模庞大,5000亿的债券额度仅能满足此类需求的1%-2%,因而无法指望这笔资金能用于投资。

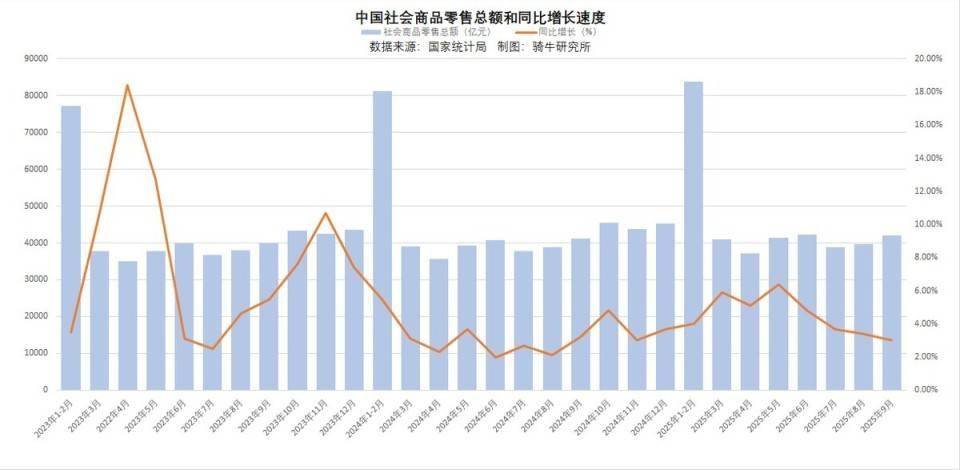

由于企业普遍利润下降,就业困难,工资增长困难,经济低迷中收入差距显著扩大,三季度国内消费也萎靡不振。社会消费品零售额的同比增长幅度从5月份的6.4%开始一路下滑到9月份的3%。

三季度,国家统计局公布的全国居民人均可支配收入为10669元,同比增长4.7%,比二季度的5.3%低了0.6个百分点。收入中位数仅8963元,同比增幅仅3.9%。收入差距显著扩大,这意味着消费率极低的高收入人群收入可能增长了6%以上,但消费率极高的低收入人群收入增长可能不足2%。

因此,第三季度全国居民人均消费支出仅7266元,同比增长只有3.4%,显著低于三季度现价GDP同比增长3.7%的水平。其中城镇居民消费支出仅增长2.3%。

分类看,食品烟酒支出仅增长0.8%,衣着支出仅增长0.1%。如果剔除高收入阶层的基本生活支出的增长部分,中低收入阶层已经开始节衣缩食节省开支了。

由此可见,投资和零售销售的疲软正在削弱创纪录的海外销售势头和不错的工业增长。

三、贸易战和需求疲软,凸显经济结构性风险。

长期以来,中国经济的增长依靠超前的固定资产投资和快速增长的出口。可以说,我们牺牲了个人收入和消费,来满足国家将更多的国民收入集中起来,用于投资基础设施和制造业。当制造业产能过剩后,便依靠出口退税推动出口来消化。

国内消费的增长才是经济增长的内生变量,只要将足够的收入分配给个人,国内消费便能带动生产,推动经济增长。固定资产投资和出口始终是经济增长的外生变量。只要政府的投入、补贴停止,便会失去成长性,陷入衰退。

经济增长长期依靠外生变量的脆弱性,已经成为中国经济复苏的主要拖累。中国经济增长如何从依靠外生变量转移到依靠内生变量,显得非常紧迫——中国经济亟需提振国内消费重新平衡。

很显然,目前的宏观经济面临着深刻的结构性阻力——从增长动力的消退到长期的房地产低迷和根深蒂固的通货紧缩——与过去五年规划阶段的严重但暂时的疫情冲击不同。随着美国加大贸易和科技限制力度,外部环境也急剧转为不利。这一次,转型不再是一个可有可无、可快可慢的选择——而是时不我待的势在必行的抉择。

四、需要采取更积极主动的结构性措施,支持消费者支出。

目前的经济增长越来越依赖出口,虽然第三季度乃至前三个季度出口抵消了国内需求放缓的影响,但这种发展模式显然是不可持续的。因此当局需要采取更积极主动的结构性措施来支持消费者支出,否则从中期来看,增长有可能进一步放缓。

改变其经济增长模式将动摇利益分配格局,还将动摇我们对制造业升级孜孜不倦的追求。虽然中国的老百姓可能会勒紧裤腰带地顺从产业政策,但消费低迷对经济增长的巨大损害,不会因此而消失。

如果我们在作出提振内需的承诺时,继续强调突破技术前沿和升级该庞大的工业体系作为国家安全优先事项,必然会使经济资源的流动继续向制造商倾斜,从而牺牲家庭的利益,使提振内需的承诺流于形式。

国际货币基金组织刚刚将我国 2025 年增长预测维持在 4.8%,预计明年将放缓至 4.2%,严格来说,该基金的预测是非常乐观的。即便如此,该基金也警告称,“中国的经济前景仍然疲软……房地产投资继续萎缩,而经济在债务通货紧缩周期的边缘摇摇欲坠”。

国际货币基金组织官员在其全球经济展望中建议:“重新平衡家庭消费——包括通过更加关注社会保障支出和提高家庭收入的财政措施——并缩减产业政策将减少外部盈余并缓解国内通货紧缩压力”。

【作者:徐三郎】

作者声明:个人观点,仅供参考

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏