青海上市公司中,*ST海华大概是最忙的“壳”。

2025年10月,*ST海华(原青海华鼎)控制权,再度来到一个关键节点,已被实施退市风险警示的公司宣布因实际控制人王封正在筹划股份协议转让而停牌,公司控制权或将发生变更。

10月17日晚间,公司披露了新的实际控制人,将由王封变更为祝镓阳、占舜迪、张栋三人。

这已是青海华鼎自2000年上市以来,至少第四次面临实际控制人的更迭。

回顾公司上市25年,从国资重型机床龙头到戴帽“壳股”,实控人如走马灯般轮换,似乎每一次“转型”和“救市”承诺都沦为泡影,只剩23亿市值在退市边缘飘摇。

几度易主

1998年,依托青海重型机床厂的技术底蕴,青海华鼎在国企改制浪潮中诞生。

作为地方国企混改的“试验田”,青海华鼎于2000年上市时,股权结构设置为青海重型机床厂(以下简称“青海重型”)为公司第一大股东,代表国家持有公司31.93%的股份。广东万鼎企业集团有限公司(以下简称“广东万鼎”)作为法人股股东,是公司第二大股东,持股31.75%。

2006年11月,变局开启。中国诚信信用管理有限公司的董事长毛振华控制的财务投资者青海天象投资实业有限公司(以下简称“青海天象”)曾试图取得上市公司控制权。

介入方式为,青海天象通过竞拍取得广东万鼎持有的上市公司31.75%股权。同期,要约收购华融资产持有的青海重型54.66%股权。

不过,由于要约收购失败,毛振华和青海天象最终与青海华鼎控的实控人身份擦肩而过。2008年,青海天象将其所持青海重型的股权分别转给青海溢峰科技、广州威特达两家民企。

这次变局尽管短暂,但公司股权结构及权力架构还是发生了微妙变化。

彼时,青海重型持有青海华鼎26.76%股权,为上市公司控股股东,青海机电因实际控制青海重型,上市公司控股权从而回到青海国资。

来源:VCG211324707786(图文无关)

有意思的是,溢峰科技是于世光控制的公司在青海设立的主体,相当于其间接拿到上市公司部分股权,而当时其亦担任青海华鼎董事长一职,对上市公司控制力开始集中。

这一股权结构大体稳定到2014年。那一年,青海华鼎实施了一次定增,上市公司股权变得更为分散,青海重型持股青海华鼎比例降至11.85%,但加之部分权利等委托,仍为公司控股股东。

2017年,青海华鼎的控制权发生了一场更为“精妙”的变更。

这场变更的关键在于威特达股权的微小变化。威特达持有青海重型15.44%的股份,2017年5月,威特达股东郭锦凯因资金需求,转让其持有的威特达部分股权。

于世光抓住这一机会,以其实际控制的由溢峰科技受让威特达51%股权,从而间接控制青海重型15.44%的股份,加上其直接持有青海重型40.82%的股份,溢峰科技合计持有青海重型56.26%的股份。

再加上于世光直接持有青海华鼎0.02%的股份,于世光及夫人朱砂二人实际支配青海华鼎股份表决权的比例达28.50%,以管理层收购(MBO)方式取代青海省国资委,成为实控人。

2023年,“80后”菏泽商人王封携2亿元现金进场,通过新成立仅4个月的合伙企业十样锦增资溢峰科技,再与于世光签订一致行动协议,以13.33%表决权拿下控制权 ,青海华鼎从管理层时期进入民营资本运作期。

但王封掌舵并没有持续多久,2025年10月17日,青海华鼎再度迎来控制权变更,公司公告宣布公司控股股东将由青海重型变更为朗宁宜和(杭州)企业管理合伙企业,实际控制人将由王封变更为祝镓阳、占舜迪、张栋三人。

就以上实控人变更事宜,《每日经济新闻》记者亦试图联系上市公司采访,拨打其年报公开电话并向其发去采访邮件,但截至记者发稿前,尚未收到对方回复。

承诺泡影

青海华鼎上市25年以来,至少第四次面临实际控制人的更迭,从国资到管理层,再到民营资本,实控人走马灯般轮换,上市公司业绩萎靡下,每一次“转型”和“救市”承诺,似乎都沦为泡影。

作为西北地区装备制造的标杆,其铁路专用机床、重型卧式车床曾占据国内市场重要份额,2000年登陆上交所时,头顶“西部机床第一股”的光环。

国资时代的青海华鼎享受着政策红利与资源倾斜,业务覆盖机床、齿轮箱等核心领域,甚至通过并购拓展至国际市场,业绩虽不是特别出挑,但始终保持稳健经营状态。

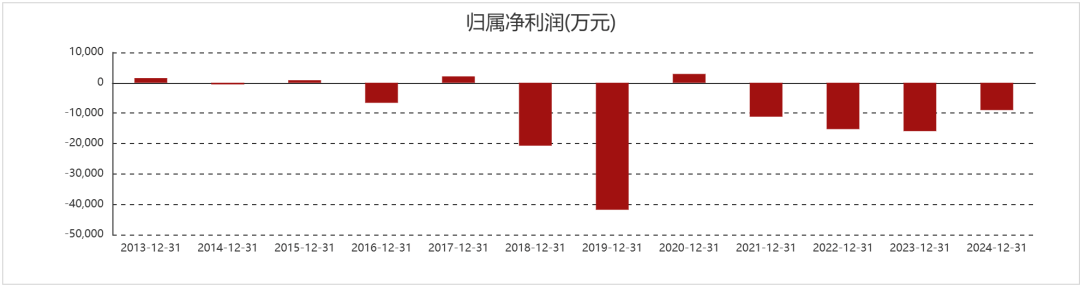

2010年后,随着高端制造竞争加剧,公司体制僵化,青海华鼎业绩开始断崖式下滑,近十年仅四年实现正盈利,2011年起扣非净利润则始终亏损。

2017年8月,时任董事长于世光通过管理层收购入主上市公司,这位掌舵公司十余年的老将,曾承诺通过民营和市场化激活经营活力。

但其任期内,公司经营陷入“越救越亏”的死循环。2017至2022年,公司营收从9.18亿元跌至5.35亿元,2019年单年归母净利润亏损更是高达4.18亿元。

来源:东方财富网

为了扭转经营颓势,于世光2020年跨界收购锐丰文化70%股权切入文创产业,却因管控缺失导致子公司财务核算混乱,自己也被青海证监局出具警示函。

财务数据显示,2021年青海华鼎净利润亏损1.12亿元,2022年亏损1.52亿元,转型效果并未达预期。

时隔一年多后,青海华鼎竟又把锐丰文化当作“包袱”寻求出售。

资本市场选择用脚投票,2017至2022年,公司股价从8元区间跌至4元附近,市值缩水过半。2022年底,身心俱疲的于世光选择“退位让贤”,为资本接盘铺路 。

2023年,“80后”菏泽商人王封携2亿元现金登场,这位主营牡丹加工与互联网业务的新主,宣称要推动公司向清洁能源转型。

起初市场一度期待,2023年青海华鼎剥离亏损的机床业务,2024年10月增资5083万元收购茫崖源鑫51%股权切入LNG运营。

然而,青海华鼎仍难解经营困局,2023年当年公司营收3.56亿元,净利润亏损1.59亿元。2024年营收2.36亿元,净亏损8994万元。

所谓的清洁能源转型更像资本噱头,2024年天然气业务收入836万元,2025年上半年收入仅2419万元,远不足以填补机床业务剥离后的营收缺口。

更刺眼的是,2023年王封刚掌权就发生2679.9万元非经营性资金占用,占当年净资产3.68%,虽年底归还却暴露治理漏洞,让原本控制权频变更的上市公司更蒙上一层治理阴霾。

由于连续业绩亏损,2025年4月23日,青海华鼎股票被实施退市风险警示,证券简称变更为“*ST海华”,最终走到了退市边缘。

新主未来?

“换主救企”的剧本在青海华鼎反复上演,却陷入越换越差的恶性循环,暴露出“壳资源”炒作的深层病灶。

记者注意到,从管理层收购到民营资本进场,公司几次控制权变更均通过“股权受让+表决权委托+一致行动”等组合工具实现,低持股比例控制成为常态,这种安排在短期稳定控制权的同时,似乎也埋下“委托方与受托方权责脱节”的隐患。

于世光的MBO更像对国企资源的“收割”,并购文创业务缺乏产业协同。王封的入主则疑似“借壳造势”,其旗下龙池牡丹曾被质疑传销,入主资金来源也遭交易所追问 。

梳理公司两次转型的动作和效果,两位实控人都未投入核心资源,反而将上市公司当作融资平台。

从机床到文创再到清洁能源,公司业务切换亦毫无章法,王封剥离持续亏损的机床业务后,既无天然气运营经验,又缺乏资金投入,新增业务沦为“保壳”的短期之举 。

这种“拆东墙补西墙”的操作,导致2024年扣除无关收入后营收不足3亿元,触发退市风险警示。

记者注意到,即便业绩连年亏损,青海华鼎仍多次成为游资炒作标的,2025年3月曾连续涨停,但散户大多沦为接盘侠。公司几次实控人变更节点,也遭遇了非理性炒作。

上市25年多次易主,青海华鼎完成了从“机械装备制造骄子”到“*ST壳股”的坠落,国资时代的技术底蕴被消耗殆尽,民资入主后只留下资本运作的痕迹,最终在退市边缘再次迎来“新主”。

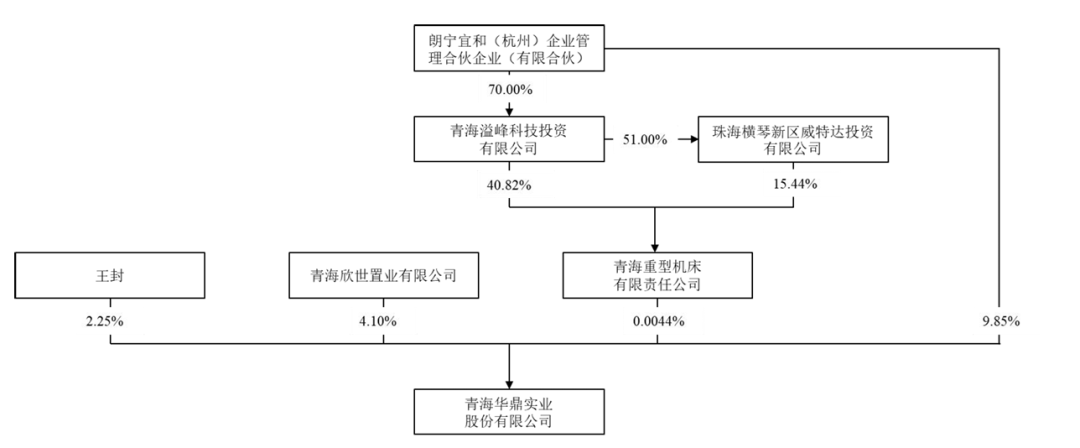

据公司公告,通过“协议转让+表决权委托+收购控股股东股权” 的组合拳,收购方朗宁宜和直接持有上市公司9.85%的股份,并通过一系列安排控制16.21%股份对应的表决权。

来源:青海华鼎公告

朗宁能源系朗宁宜和的普通合伙人、执行事务合伙人,祝镓阳、占舜迪、张栋分别持有朗宁能源40%、30%、30%的股权。三人通过签署一致行动协议,共同成为上市公司新的实际控制人。

对于三位新实际控制人而言,接手*ST海华意味着面临多重挑战,最紧要的是如何改善公司经营状况,消除退市风险警示。新实际控制人是否能够带来新的业务资源或进行业务转型,将是市场关注的焦点。

另此次易主尚待监管的合规性确认,控制权是否最终再次轮换尚存在不确定性。

这场持续25年的控制权游戏,最终没有赢家,只有陷入困境的企业和被套牢的散户,当*ST海华的实控人公告再度落下,希望是公司告别“壳资源”的开始。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏