宏观经济数据本应是民众生活感受的“晴雨表”,但当前中美两国却呈现出截然相反的“数据-体感”背离现象——中国宏观数据亮眼但民众体感偏冷,美国宏观数据疲软却民众体感偏暖,这种背离打破了“数据向好则体感向好”的传统认知。

要理解中美经济“数据-体感”背离的现象,需先厘清“宏观经济数据”与“体感经济”。

宏观数据主要反映经济总量的扩张速度和生产端的运行状况,是对经济整体的“全景式”刻画,如GDP、工业增加值等;

而“体感经济”则聚焦于微观民众的实际体验,包括企业盈利、居民收入、就业机会、消费能力等,是经济运行“落地”后的直观感受。

理想状态下,宏观数据增长应通过 “GDP增长→企业利润改善→工资上涨+就业扩大→民众体感经济提升”的链条传导至体感经济,但现实中,传导路径的通畅性、经济结构的差异、政策作用的方向,都可能会导致两者出现背离。

中国:宏观驱动与微观感受错位

中国宏观数据与微观体感的“温差”,本质是生产端扩张与分配端传导、外需依赖与内需不足、总量增长与价格疲软的错位。

1. GDP核算侧重生产端,供给侧数据未能有效转化为居民收入

我国GDP核算以生产法为主,核心统计“各行业总产出减去中间投入后的增加值”,使得数据侧重于反映生产规模和供给总量,但生产不等于销售,因此经济数据无法直接体现盈利和收入转化。

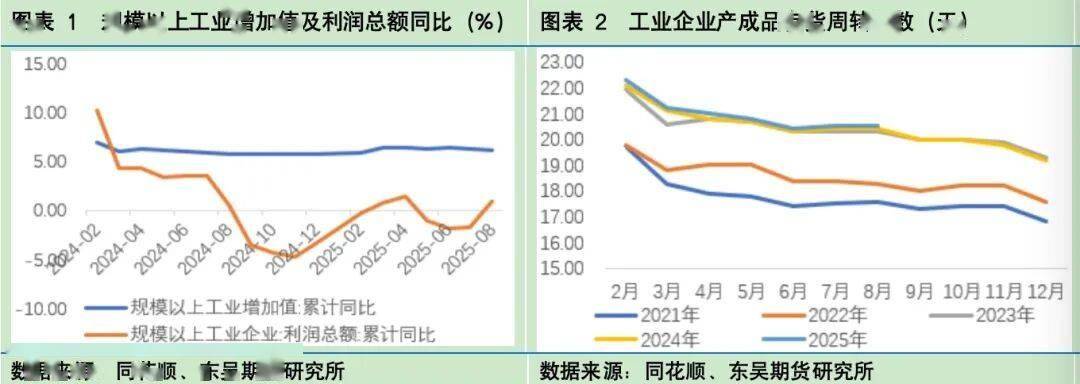

企业端,我国2025年1~8月规模以上工业企业增加值同比增长6.2%,但规模以上工业企业利润总额同比仅增长0.9%,2024年4月至2025年6月我国工业企业产成品存货增加值同比增长幅度维持在3%以上,存货周转天数也显著上升,维持在20天以上,说明生产规模的扩大并未同步转化为企业盈利,企业库存高企,产销衔接不畅导致GDP增加值“悬浮”于生产端,难以落地为企业的实际利润。

居民端,企业盈利不佳直接影响了居民体感。

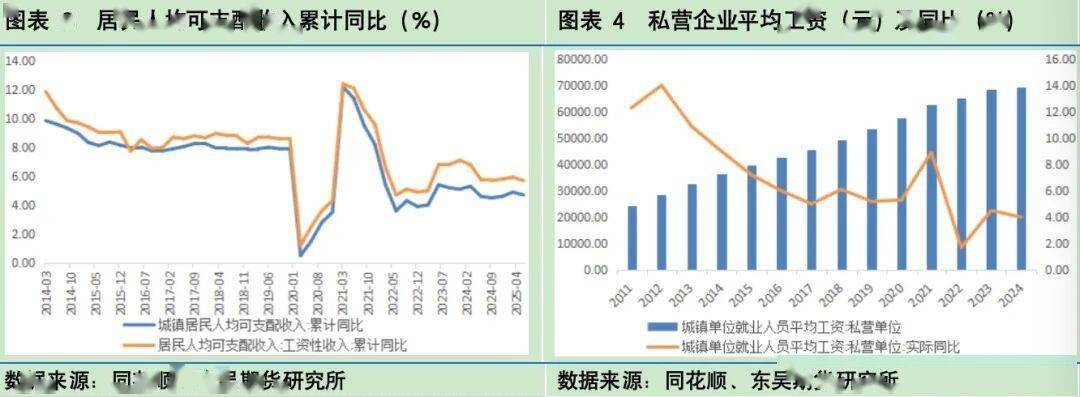

一方面,居民收入增速逐步放缓,城镇就业人员平均工资(私营企业)同比增速从2021年的8.9%逐步降至2024年的4.0%,低于疫情前水平,2025年二季度居民人均可支配收入中工资性收入累计同比增速为5.7%,低于一季度的5.93%,远低于2023年四季度的7.1%;

另一方面,中小企业盈利压力较大,2025年7~8月中国中小企业信心指数为50.1,接近荣枯水平,低于一季度的50.83和二季度的50.23,部分企业通过缩减招聘、控制薪酬来降本,导致居民就业安全感与收入预期弱化。

生产端的增长未能充分传导至居民收入端,导致“GDP增长”与“居民体感”脱节。

2. 外向型经济特征显著,外需增长难以直接惠及民众

中国是典型的外向型经济体,外贸依存度(进出口总额/GDP)长期维持在30%以上,但外需增长的红利更多集中在出口企业,尤其是大型跨国企业,而广大中小微企业、非出口行业企业难以直接受益。

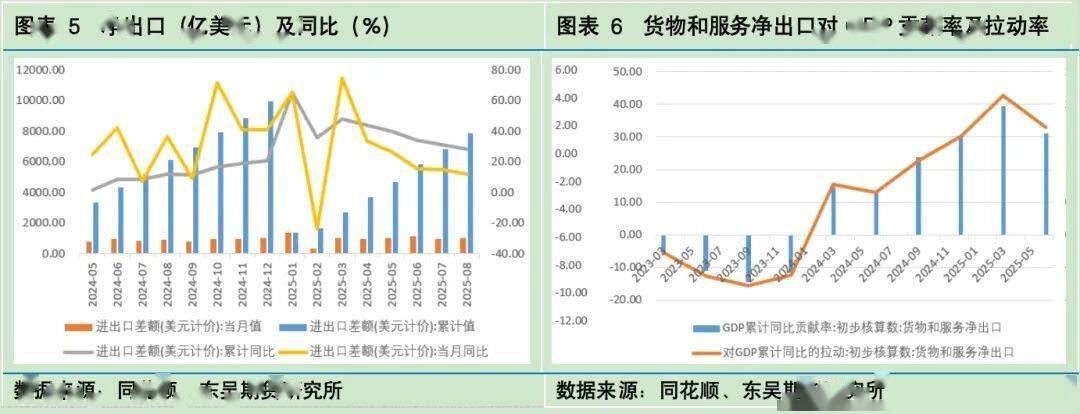

贸易争端之下,我国出口依然保持强劲,海关总署最新数据显示,2025年9月出口同比增长8.4%,前值增4.8%,2025年上半年我国外贸依存度为32.98%,净出口对GDP增长的贡献率和拉动率分别为31.2%和1.65%,2024年净出口贡献率和拉动率分别为30.30%和1.52%,而2023年的数据仅为-11.40%和-0.62%,可见近年来外需是宏观经济增长的重要支撑。

从出口结构看,出口主力集中在机电产品、高新技术产品(2025年前三季度,我国出口工业机器人增长54.9%),这些行业多为资本密集型,就业吸纳能力低于劳动密集型行业(如纺织、轻工),且利润更多用于设备升级、研发投入,而非员工薪酬增长。

这种“净出口拉动GDP但未充分惠及居民”的错配,进一步加剧了“数据暖、体感冷”的差异。

3. 价格指数持续走低,名义GDP增速低于实际增速

宏观数据中的GDP增速通常指实际GDP(扣除价格因素),而居民和企业对经济的体感更多与名义GDP(包含价格因素)相关,因名义GDP直接反映企业的营收规模、居民的货币收入,其增速高低直接影响微观主体的“获得感”。

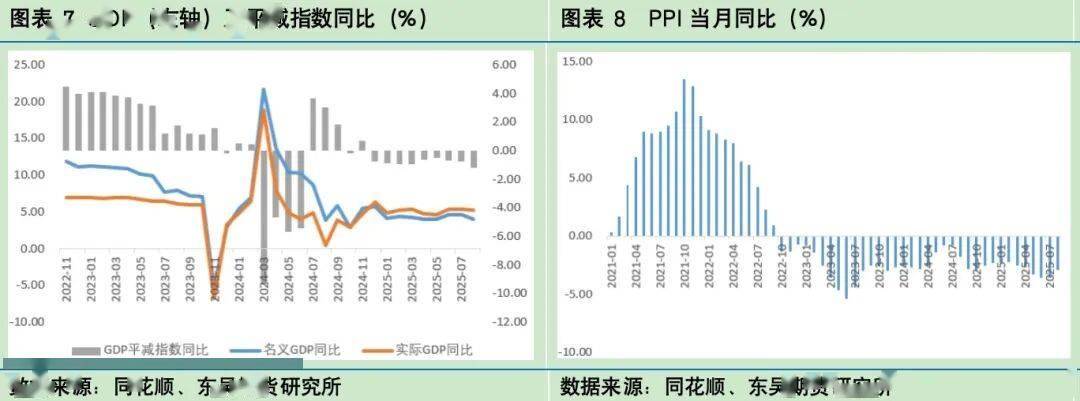

2025年8月,中国实际GDP同比增长5.2%,但由于PPI持续负增长(8月PPI同比下降2.9%),8月GDP平减指数(衡量整体价格水平变化)同比下降1.24%,名义GDP同比增速仅3.49%,低于实际GDP增速1.26个百分点,形成“实际增长强、名义增长弱”的格局。

中国GDP增长呈现“量增价减”特征,实际增速反映的“量的扩张”未能转化为名义增速的“价的支撑”,而居民与企业更敏感的是名义值,尤其是与收入、利润直接相关的名义变量,价格下行进一步压制企业盈利预期与居民收入信心,加剧“体感偏冷”。

美国:微观民生对冲宏观疲软

美国经济的“温差”体现为“宏观数据弱但微观体感强”,核心是劳动力市场强劲、企业盈利稳健、居民财富效应显著等微观民生变量,对冲了净出口拖累、高利率抑制等宏观结构性疲软。

1. 紧平衡劳动力市场支撑居民收入,构筑体感基础

自2022年2月以来,美国失业率连续27个月低于4%的“充分就业阈值”,美联储自2022年启动加息周期至2025年,高利率对就业的滞后效应使失业率自2024年来持续增长,但仍保持在历史较低位,2025年8月美国失业率为4.3%,较7月的4.2%小幅上升。

从劳动力市场供需结构看,自2023年以来,美国职位空缺数与失业人数比值持续大于1,劳动力市场处于紧平衡状态,2025年8月美国非农职位空缺数为722.7万个,较7月微增1.9万个,8月登记失业人数为738.4万人,职位空缺与失业人数比维持在1左右,紧平衡的劳动力市场赋予劳动者较强的议薪能力,2025年上半年美国平均时薪同比增长3.8%,较2024年下半年的3.4%有所回升。

高通胀环境虽然导致失业率上升,但私营企业非农就业人员2025年8月平均时薪同比增速仍维持在3.7%,高于同期CPI增速(2.9%),实际工资的正增长支撑消费韧性,改善民众经济体感。不过,尽管美联储已进入降息周期,但预计高利率对就业的滞后效应仍将延续。

2. 企业盈利稳健与财富效应,强化微观活力

尽管美联储维持高利率,但美国企业尤其是科技与消费巨头,凭借技术优势和市场垄断地位,依然保持稳健盈利能力,并通过“薪资+财富”双重渠道强化居民体感。

2025年一季度,标普500成分股每股盈利(EPS)同比增长10.58%,为近11个月以来单季最大涨幅,8月美国企业利润总额为3.93万亿美元,处在历史高位。企业盈利不仅通过薪资上涨直接转化为居民收入,还通过股票回购和分红间接提升居民财富,2025年三季度标普500股利为78.48美元,股利增长率为6.92%,股价上涨与分红回购形成的“财富效应”,进一步改善居民消费意愿与经济体验。

3. 净出口与高利率拖累经济数据

微观层面的活力并未完全体现在宏观数据上,美国宏观数据疲软,主要受净出口拖累与高利率抑制两大因素影响,且这两大因素未直接冲击居民体感,形成“总量弱但微观强”的背离。

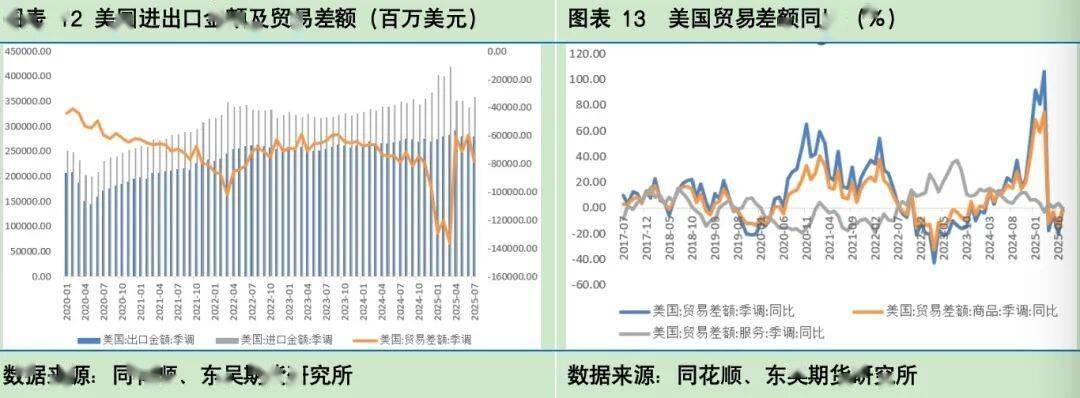

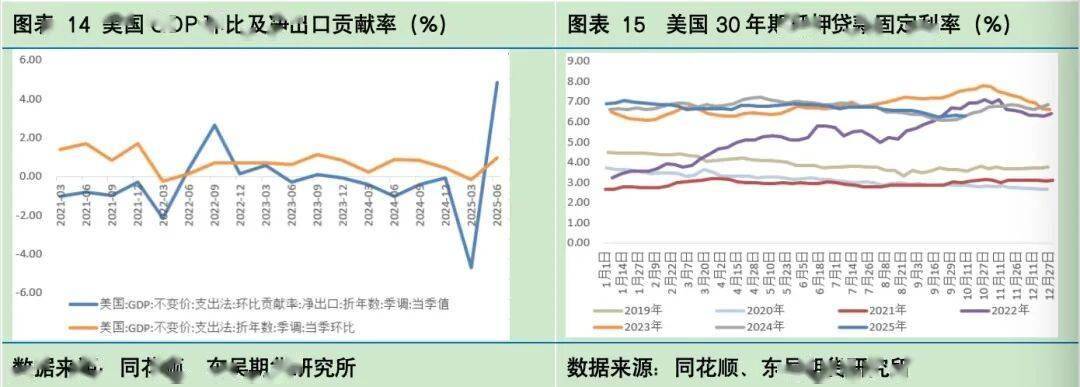

一是净出口持续承压。从贸易端看,美国旺盛的消费需求并未转化为国内生产扩张,反而通过大量进口满足内需 ,美国贸易差额常年为负。2025年7月美国进口金额为3587.75亿美元,出口金额为2804.64亿美元,贸易逆差达783.11亿美元,贸易差额同比增长率持续为正。2024年美国净出口对GDP增长的贡献率为-0.37%,直接拉低实际GDP增速约1个百分点。2025年一季度,美国净出口对GDP增长的环比贡献率为-4.68%,净出口对GDP的负向拉动是宏观数据疲软的核心原因之一。因特朗普对全球发起贸易战,二季度美国贸易逆差明显下降,净出口对GDP增长的环比贡献率由负转正至4.83%,创1947年以来新高。

二是高利率对投资的抑制。从投资端看,为抑制通胀,美联储自 2022年3月至2023年7月连续加息11次,累计加息525个基点,美联储为抑制通胀实施的激进加息,显著提高了融资成本,对利率敏感型领域形成明显抑制,虽然自2024年9月以来美联储已进入降息周期,但高利率对经济的抑制效应仍然存在。

美国30年期固定抵押贷款平均利率从2024年5月的7.22%降至2025年10月10日的6.30%,但仍处于历史高位,这一利率水平导致购房负担能力指数处于75-78的低值,2025年第二季度住宅投资环比折年率下降5.1%,较一季度的-1.00%进一步恶化。

高利率环境下企业投资意愿也显著减弱,2025年第二季度私人固定资产投资(非住宅)环比折年率为-0.40%,连续两个季度负增长,其中设备投资增长率较一季度有所上升,但知识产权产品投资增长率下降-3.40%。企业对长期产能扩张的态度谨慎,长期投资意愿不足拖累宏观经济增速。

投资策略与展望

中国资本市场投资需紧扣“生产端扩张与微观传导不足”的核心矛盾,结合外需支撑作用与内需修复预期,聚焦政策受益与盈利确定性主线。股票投资策略应当“重外轻内,紧跟政策”,重点关注在全球产业链中具备绝对优势的出口导向型板块,如新能源车链、工业机器人链及部分高端装备制造,同时规避工业企业存货周转天数较长、产销衔接不畅的传统制造业。

对经济敏感且可能受益于未来稳增长政策的金融与部分周期品值得期待,但需要谨慎把握时机。考虑到内需疲软的持续影响,建议对与居民日常消费和房地产产业链高度相关的板块保持相对谨慎的态度。

商品市场的价格走势将取决于外需韧性与内需疲软的复杂角力。中国强大的制造业与出口能力继续为基本金属和黑色系商品提供核心需求支撑,出口韧性构筑了价格的底部防线,但国内地产领域的弱复苏态势严格限制了上行空间。

在这样的环境下,配置策略应当聚焦于受益于全球共同需求或长期结构性景气的品种,如原油、铜等,同时密切关注中国“新三样”产业崛起对关键金属(锂、钴、镍)带来的需求波动机会。具备“刚性需求”和“政策托底”的部分农产品也值得关注,结合国内居民消费刚性及粮食安全政策导向,大豆、玉米作为进口依赖度较高且有收储政策支撑的品种,具备避险与政策红利双重属性。而对于那些主要依赖国内地产投资的黑色系商品,则需要保持警惕,预计其将维持高波动、区间震荡的运行格局。

中美经济之间的“体感温差”,本质上是两国不同经济结构与增长模式在微观感受与宏观数据上的镜像投射。美国呈现的“内热外冷”特征,展现了其微观部门的活力掩盖宏观总量的疲软;中国表现出的“外强内弱”格局,则反映了宏观数据的强劲尚未能有效化解微观层面的压力。未来的观察重点应集中于美国通胀与就业数据的演变趋势,以及中国在内需提振与结构转型方面的政策效能,这些因素将共同决定“温差”现象的后续演化路径与市场影响深度。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏