出品:新浪财经上市公司研究院

作者:木

10月9日,“A股能量饮料第一股”的东鹏饮料再次向港交所主板递交上市申请书,继续冲刺能量饮料行业售价“A+H”上市公司。华泰国际、摩根士丹利、瑞银集团依旧列坐联席保荐人席位。

招股书失效后立马递交新版,东鹏饮料对于港股IPO积极性较高,但仍有不少投资者质疑其募资必要性,甚至有相当一部分投资者称其主要目的还是在于“套现圈钱”。为何东鹏饮料会给众多投资者留下如此印象?

首先,自2021年A股上市以来,公司累计现金分红高达66亿元,累计派息率超60%,林木勤家族因为高比例持股成为最大受益方。其次,自2022年5月限售股解禁后,东鹏饮料已累计发布7次减持公告,东鹏饮料大股东、高管都没“闲着”,忙着套现落袋为安,部分大股东套现数十亿。最后,从经营角度看,东鹏饮料研发开支甚微,2024年公司研发费用率仅为0.4%,这或是公司产品结构单一的根本原因。

股东减持“肥了”林氏家族、常年高比例分红低利润留存、账面资金充足、研发投入不足、以及看似并非紧迫的融资计划同时出现时,就难以避免地会让投资者思考:这是否更像是一场满足现有股东套现需求的资本游戏,而非着眼于公司长远发展的战略规划?

研发费用率不足0.5% “山寨红牛”东鹏饮料产品结构单一问题犹存

“困了累了喝红牛”,“累了困了喝东鹏特饮”,借鉴红牛经典广告语,有“山寨红牛”之称的东鹏饮料在发展初期快速切入市场,一路从濒临破产干到“饮料一哥”,市场份额从2019年的约15%一路攀升至2024年的47.9%,稳居行业第一。

近年来,东鹏饮料的业绩表现可圈可点。2024年,公司营收158.3亿元,同比增40.6%;净利润33.3亿元,同比增63.1%。2025年上半年,公司营收107.37亿元,净利润23.75亿元,同比增速均超36%。

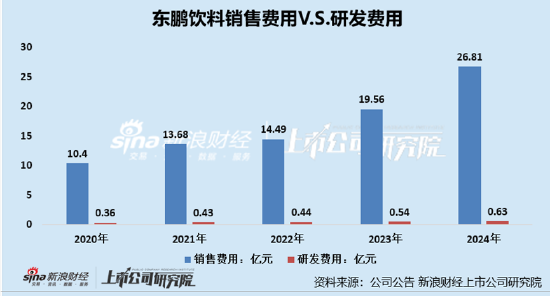

然而,东鹏饮料光鲜的财报背后,却隐藏着一个持续多年的结构性问题——严重依赖单一产品。2025年上半年,核心单品东鹏特饮贡献了77.91%的营收,尽管公司努力推进多元化战略,但收效甚微。这与公司营销开支与研发开支失衡存在紧密联系。

(资料来源:公司招股书)

(资料来源:公司招股书)东鹏饮料的研发投入与销售投入形成了鲜明对比。2022年至2024年,公司累计研发投入仅有1.61亿元,而同期销售费用高达60.86亿元。2024年,东鹏饮料营收达158.4亿元,研发费用仅0.63亿元,占比约0.4%,在食品企业中处于低位。这种“重营销轻研发”的投入模式,与公司试图打造多元产品矩阵的战略目标明显背离。相比之下,公司2025年上半年的销售费用同比大幅增长37.27%,其中渠道推广费支出涨幅达61.2%,广告宣传费支出涨幅为34.3%。

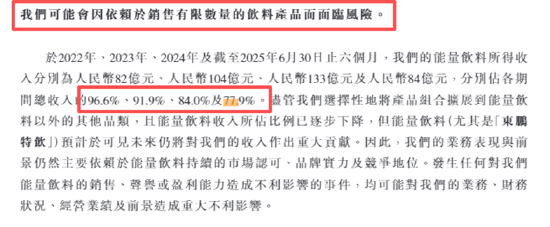

东鹏饮料收入结构高度依赖能量饮料。数据显示,2022年至2024年,能量饮料收入占比分别为96.6%、91.9%、84%,虽呈下降趋势,但截至2025年上半年,仍高达77.9%。

被寄予厚望的新品“补水啦”在2025年上半年实现营收14.93亿元,同比激增213.71%,在总营收中占比仅为13.9%,但尚未形成稳固的第二增长曲线。东鹏饮料在招股书中也坦承了产品结构风险:若能量饮料市场受挫,公司业绩或受重大影响。

募资必要性存疑:高额现金资产躺账、高比例分红入林氏家族口袋、大股东高管频繁减持套现等

2025年4月3日,东鹏饮料首次向港交所递交上市申请,计划在港股主板上市。然而,由于未能在有效期内完成上市流程,首次递交的招股书于10月3日失效。招股书失效后不久,东鹏饮料再次向港交所提交了更新后的上市申请书。纵使东鹏饮料对于港股IPO积极性非常高,但仍有不少投资者质疑其募资必要性,甚至有相当一部分投资者称其主要目的还是在于“套现圈钱”。

首先,从资产负债状况来看,东鹏特饮并不缺钱,截至2024年末,东鹏饮料的货币资金高达56.5亿元,若将理财等现金类资产也纳入计算,其现金类资产总额超出百亿。

在资金充沛的同时,公司的短期借款规模却从2023年的29.96亿元猛增至2024年的65.51亿元,增幅达118.69% 。截至2025年上半年,短期借款仍达61.28亿元 。这使得公司呈现出 “存贷双高” 的特征,即一边持有大量现金及理财产品,一边进行高额借款 。

其次,东鹏饮料一直维持高比例派息,低利润留存。东鹏饮料的分红力度在A股市场堪称慷慨,自2021年A股上市以来,公司累计现金分红高达66亿元,累计派息率超60%。具体来看,2021-2024年及2025年上半年,东鹏饮料现金分红总额分别为12亿元、8亿元、10亿元、23亿元、13亿元,现金股利支付率分别为100.59%、55.54%、49.03%、69.14%、54.74%。

由于东鹏饮料股权结构高度集中于创始人林木勤家族,所以上市以后的高比例分红最大获益者是公司实际控制人林木勤家族。截至2024年末,林木勤直接持有公司49.74%股份,其子林煜鹏通过持股平台鲲鹏投资间接控制6.44%股份,林木勤的兄弟林木港、侄子林戴钦均分别持有5.22%股份,林木勤妻子陈惠玲的兄弟陈海明持股1.09%。以上,林木勤家族成员合计持有公司约67.71%的股权。因此,高额分红多数落入林氏家族口袋,“肥了”自家人,较低的利润留存是否有利于企业发展存疑。

(资料来源:wind资讯)

(资料来源:wind资讯)除此之外,大股东、高管频现减持,套现金额巨大。自2022年5月限售股解禁后,东鹏饮料已累计发布7次减持公告。原第二大股东君正投资自2022年解禁后,东鹏饮料不少大股东、高管都没“闲着”,忙着套现落袋为安。其中,二股东君正投资通过多次减持,持股比例从上市初的9%一路下降至2025年半年报中的1%,累计套现数十亿。

与此同时,包括副总裁刘美丽在内的多名董监高及股东、实控人林木勤家族也纷纷加入减持行列,合计套现金额也高达数十亿。

“存贷双高”的财务结构,结合高额分红和频繁的股东减持,容易引发市场关于公司治理 的担忧。有分析认为,这种模式可能存在利用“低息借款+高息理财”进行财技操作,将负债成本和风险转嫁给上市公司和广大中小股东的嫌疑。大股东通过高分红外加自身减持获得了巨额现金回报,而公司却保留了较高的负债,这在一定程度上意味着公司将经营风险留在了体内。

最后,东鹏饮料对于公司高管也很慷慨。2023年,24位董监高(包含离任高管)合计薪酬支出为4604万元。其中五名高管薪酬超过500万,董事长林木勤年薪552.73万,副总裁蒋薇薇、卢义富年薪均为721.39,监事会主席余斌年薪为623.37万,董秘张磊年薪546.55万元。

股东减持、研发投入不足、以及看似并非紧迫的融资计划同时出现时,就难以避免地会让投资者思考:这是否更像是一场满足现有股东套现需求的资本游戏,而非着眼于公司长远发展的战略规划?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏