多重因素驱动矿业板块大涨:

其一,美国政府或陷入“关门”“裁员”窘境,市场避险情绪大幅飙升,叠加美联储开启降息周期,现货黄金突破4000美元/盎司,续刷历史新高。

其二,今年以来海外铜矿扰动频发,存量项目供应扰动成常态,实际铜矿产量或不及预期,供需持续紧平衡局面提振铜价走势。

其三,“反内卷“政策驱动下,去产能调控逐渐清晰,锂电需求复苏。叠加储能需求扩张,固态电池新突破,能源金属需求景气。

相较于有色ETF,为何矿业ETF(561330)更胜一筹?

根据wind数据,截止2025年9月30日。矿业ETF(561330)年内二级市场涨幅跑赢市场有色类ETF约10个点涨幅。为何矿业ETF走势更优?

(1)龙头股更集中

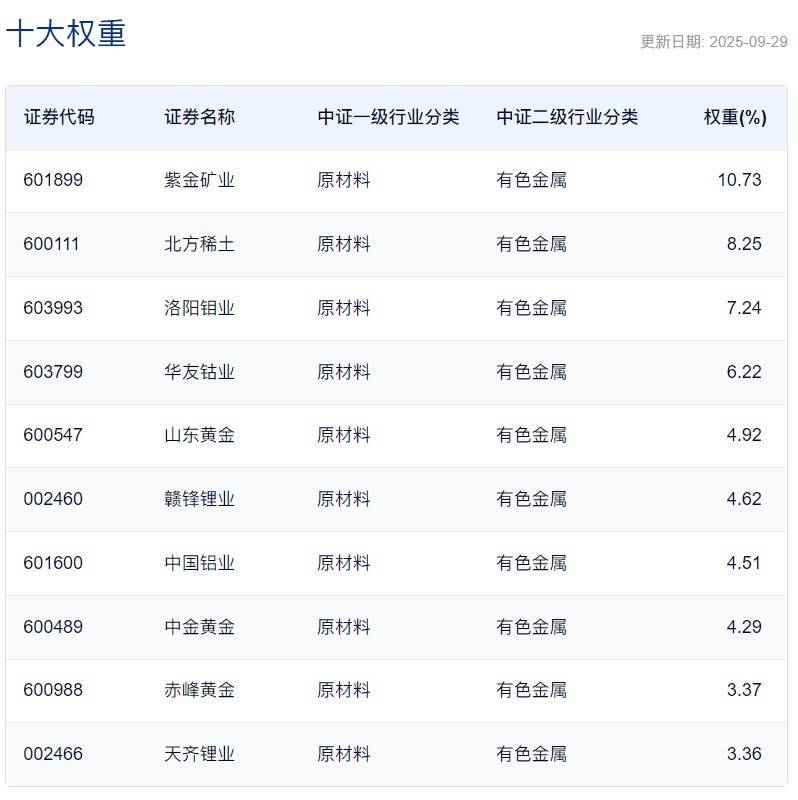

矿业ETF(561330)跟踪中证有色金属矿业主题指数,成份数量为37只,前十大成分股占比57.51%;而中证有色指数成分股数量为60只,前十大成分股占比48.68%。有色矿业指数的龙头股更集中。

注:数据来源中证指数公司,截止2025年9月29日。指数成分股仅供参考,不代表投资建议,不预示未来。

(2)【铜+黄金+锂】占比更高

中证有色金属矿业主题指数中【铜+黄金+锂】占比更高,为51.8%,而中证有色指数【铜+黄金+锂】占比为46.5%,中证有色金属矿业指数受黄金、铜、锂等利好催化更明显。

展望后市,有色矿业板块或持续有表现。

黄金方面,美联储开启降息周期+海外宏观政策不确定性加剧+全球“去美元化”趋势对金价依然构成利好。

工业金属方面,美联储开启降息周期,有色金属具备金融属性,资源股板块有望受益;降息有望提振经济,从而刺激铜、铝等工业金属的实际消费需求。

能源金属方面,政策+需求+技术三重驱动下,全固态电池发展趋势明确,产业已面临从材料体系、制备工艺到生产设备的全面重构,未来市场有望持续扩容。储能需求也有望延续景气,内需政策引导下,独立储能接棒新能源配储成为重要增长引擎。外需方面,关税再度延缓+大而美法案补贴退坡延期,美国市场迎来布局窗口期;欧洲户储去库接近尾声,工商储需求有望快速增长;新兴市场,发展新能源驱动,大储户储需求增长,全球储能多点开花。

感兴趣的投资者可以关注矿业ETF(561330),一键把握【能源金属框+工业金属矿+贵金属矿】布局机会,当前规模为2.91亿元,位居同类指数下ETF首位,流动性占优。

风险提示:数据来源wind,截止2025年10月9日。提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金,属于较高风险、较高收益的基金。提及基金为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏