出品:新浪财经上市公司研究院

作者:君

8月26日,安徽希磁首次向联交所递交上市申请,中信建投国际、广发证券(香港)担任独家保荐人。

近年来,安徽希磁经营业绩波动幅度较大,虽于2024年实现扭亏,但全球市占率仅0.6%,远低于国际龙头。同时,公司毛利率及研发投入强度远低于同行,部分产品平均售价持续下滑,报告期内累计降幅超过六成,盈利能力有限。

更为严峻的是,安徽希磁各生产基地产能利用率畸低,大量产能闲置,并面临存货积压风险。仅2025年前4个月,公司计提的存货减值损失就接近6000万元。在此背景下,公司却计划通过港股上市募资扩张,其必要性和合理性存疑。

此外,安徽希磁账上资金非常充裕,资产负债率极低,甚至有闲钱购买数亿元理财产品,其筹划港股上市是否有过度融资的嫌疑?

全球市占率仅0.6% 能否撑起超30亿元估值?

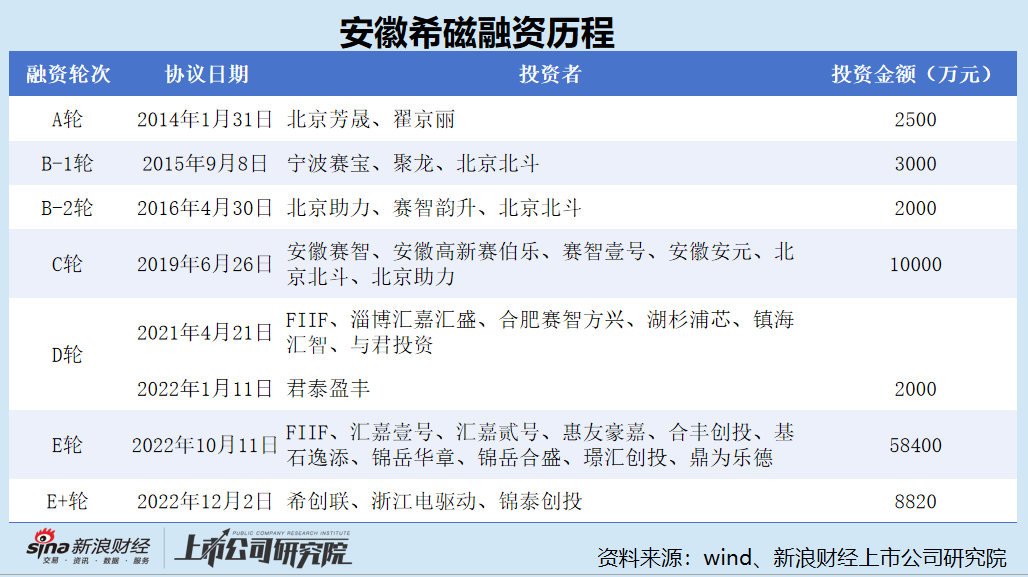

据统计,希磁科技目前已完成6轮融资,累计获得8.67亿元投资,身后不乏国投招商、基石资本等知名机构的身影。截至E+轮,安徽希磁投后估值约31.83亿元。

公开资料显示,去年4月,安徽希磁曾启动A股上市辅导,因A股上市时间表存在不确定性,于今年7月终止该协议。

截至目前,安徽希磁无控股股东,实际控制人王建国及其控制的实体(包括蚌埠乐思、蚌埠华瑞科技、蚌埠华睿、蚌埠芯达、蚌埠华晶及蚌埠华安)控制公司约25.29%的投票权,构成单一最大股东集团。

安徽希磁董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

王建国为安徽希磁的董事会主席、执行董事兼总经理,主要负责制定本集团的整体发展策略及监督本集团的营运;白建民为执行董事兼副总经理,主要负责营销部的管理工作;朱海华为执行董事、雇员董事兼高级研究主任,主要负责研发部的管理工作;张弛为执行董事、副总经理及董事会秘书,主要负责战略部门的管理工作。

据招股书介绍,安徽希磁是全球领先的磁性传感器行业IDM公司,拥有磁性识别传感器、磁图像识别传感器、厚度检测传感器,齿轮传感器、无损探伤传感器等多系列产品,可广泛应用于金融鉴伪、工业控制、无损探伤、生物医药检测等领域,并最终为新能源汽车、充电桩、汽车/电动汽车、驱动、不间断电源、用户储能逆变器等行业提供解决方案。

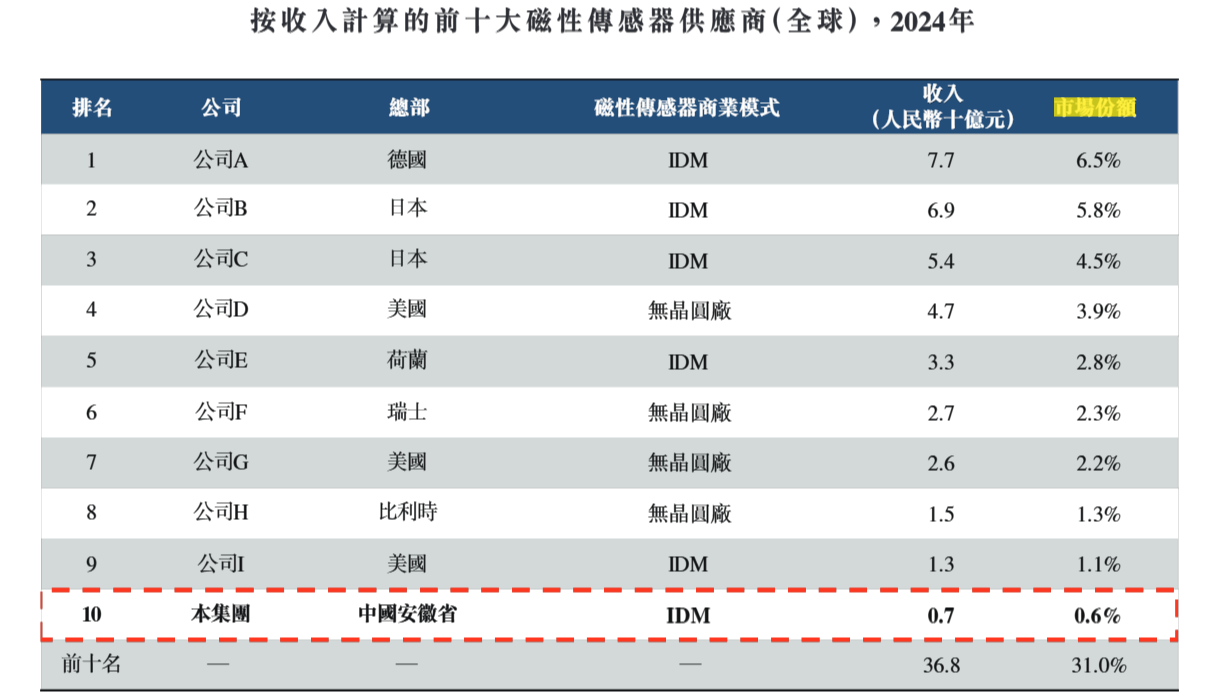

安徽希磁所在的磁传感器行业正经历快速发展,行业竞争存在加剧的趋势,目前磁传感器行业主要由恩智浦、英飞凌、Allegro等欧美、日韩等国际领先企业主导,公司在行业内的市场占有率与国际领先企业相比仍存在一定差距。

图源:招股书

图源:招股书

截至2024年12月31日,全球有超过200家磁性传感器供应商。按2024年磁性传感器收入计,全球前十大磁性传感器供应商占31.0%,其中安徽希磁排名第十,市场份额仅为0.6%。

毛利率及研发投入强度均远低于同行

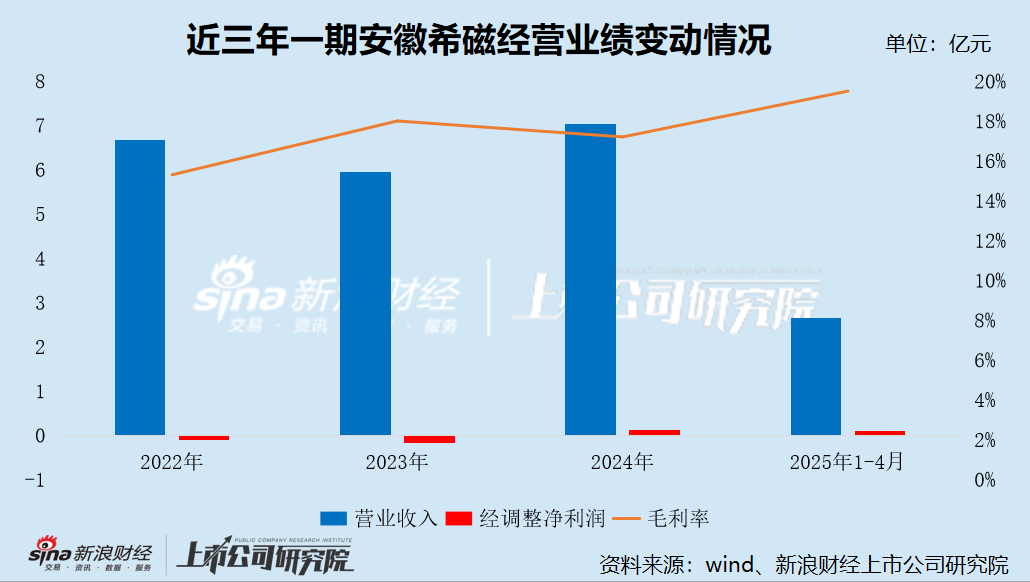

据招股书披露,2022-2024年,安徽希磁的营业收入分别为6.66亿元、5.94亿元、7.03亿元,出现较大波动;年内利润为-12.06亿元、-6656.2万元及985.2万元,经调整净利润为-1087.3万元、-1724.8万元及1128.4万元。

2025年前4个月,安徽希磁实现营业收入2.65亿元,同比增长33.96%;录得净利润1061万元,上年同期为-558.1万元,同比大幅增长290.11%。

特别需要指出的是,安徽希磁虽实现扭亏为盈,但净利润高度仰赖政府补助等其他收益。

报告期内,安徽希磁确认为其他收入的政府补助分别为616.5万元、1564.5万元、2035.9万元及205万元,其中2024年的政府补助占当期净利润的180.42%。若剔除该笔收益,公司2024年净利润将由盈转亏。

这或反映出安徽希磁主营业务盈利能力并未实质性改善。

安徽希磁坦承,由于该等政府补助通常属一次性发放,故无法保证公司日后将持续获批或受惠于该等补助。此外,公司日后可能无法成功或及时取得可能合资格申请的政府补助或税务优惠,且该等情况可能对公司的业务造成不利影响。

安徽希磁科技主业欠佳,还与毛利率低且不稳定有关:2022年毛利率为15.3%,2023年提升至18%,2024年又微降至17.2%,2025 年前4个月则进一步升至19.5%。总体来看,毛利率没有超过20%,盈利能力不强。

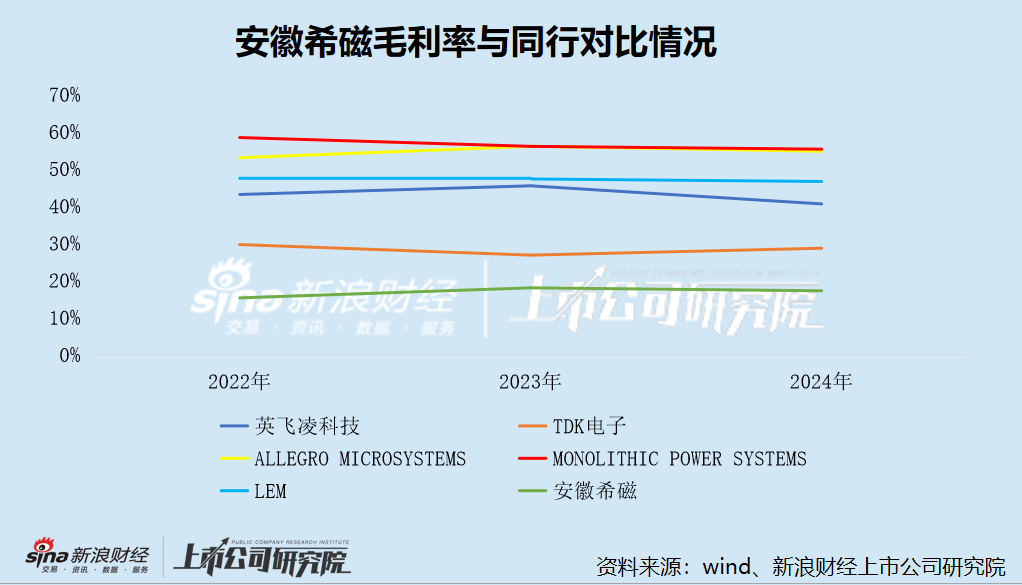

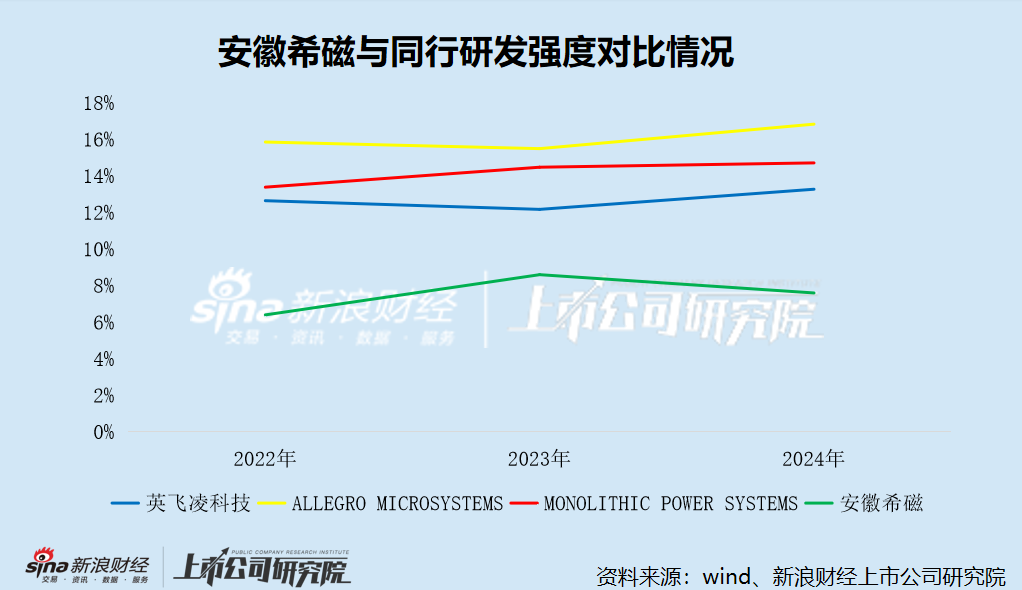

本文选取英飞凌科技(证券代码:0KED.L)、TDK株式会社(证券代码:6762.T)、ALLEGRO MICROSYSTEMS(证券代码:ALGM.O)、MONOLITHIC POWER SYSTEMS(证券代码:MPWR.O)及LEM Holding SA(证券代码:LEHN.S)为安徽希磁可比公司,据统计,2022-2024年,上述5家公司毛利率均值分别为46.34%、46.34%、45.19%,其中毛利率最低的TDK株式会社也未低于25%。

对比来看,安徽希磁毛利率连同行一半都不到,其产品是否具备核心竞争力?

据招股书披露,安徽希磁科技80%左右的收入来自电流传感器。该产品技术门槛相对较低,且下游应用集中于光伏逆变器、新能源汽车等标准化场景,客户议价能力强。2022-2024年,其前五大客户贡献了65.2%、62.4%、62.5%的收入,最大客户占比更是一度高达31.3%。2025年前4个月,五大客户收入占比仍高达58%。

针对运动传感器条线,安徽希磁或采取“以价换量”的市场策略。报告期内,该产品的销量分别为1915.9万件、2680.8万件、3291.4万件及1668.7万件(YoY+69.05%),逐年快速增长;但每件平均售价分别为5.03元、3.7元、2.67元及1.84元(YoY-43.38%),毛利率分别为40.20%、35.00%、31.20%及37.00%(YoY-0.9%),呈明显下滑趋势。

需要强调的是,安徽希磁在费用管理方面呈现出明显的“重管理、轻研发”倾向。

报告期内,安徽希磁的行政开支分别为6179.2万元、8250万元、7824.3万元及2552.8万元,分别占各期间收入的9.3%、13.9%、11.1%及9.6%;研发开支分别为4268.5万元、5091.9万元、5365.4万元及1624.7万元,分别占各期间收入的6.4%、8.6%、7.6%及6.1%。

2022-2024年,可比公司平均研发强度(即研发投入/营业收入)分别为13.96%、14.05%、14.94%,显著高于安徽希磁。特别是与公司营收规模较接近的ALGM,其各期研发强度均超过15%,约为公司同期研发强度的两倍。

此外,安徽希磁的研发开支中有部分为外包费用,各期间分别为334.3万元、162.7万元、234.6万元及51万元,分别占研发开支的7.8%、3.2%、4.4%及3.1%。

产能利用率畸低 存货减值风险飙升

据招股书披露,安徽希磁计划将本次上市募集资金用于新建无锡基地、投入研发工作、升级位于德国的晶圆生产线、潜在战略投资及/或收购事项、营运资金及其他一般企业用途。

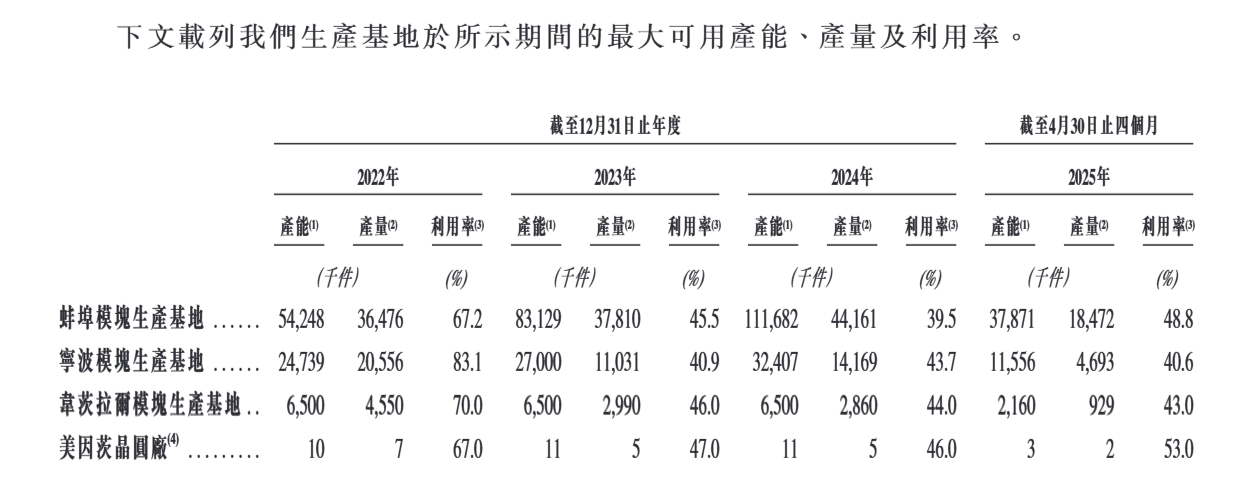

值得注意的是,安徽希磁各生产基地的产能利用率畸低,大部分不足50%,在此种情形下还计划募资扩产的必要性存疑。

图源:招股书

图源:招股书

报告期内,安徽希磁各生产基地的产能利用率情况如上表所示。显而易见的是,公司国内及海外生产基地的产能利用率持续下滑,其中宁波模块生产基地的降幅超过40百分点,已“腰斩”。

在现有产能尚未充分利用的情况下盲目扩张,可能导致新增产能无法被市场有效消化,从而进一步造成产品滞销、库存积压,进而占用大量营运资金。

事实也的确如此。报告期内,安徽希磁的存货余额分别为2.51亿元、2.55亿元、2.49亿元及2.59亿元,存货周转天数分别为150天、218天、191天及187天,面临较严峻的存货积压风险。截至2025年4月30日,库龄1年以上的存货余额6279.5万元,占存货总额的19.72%,较期初上升3.29个百分点。

报告期内,安徽希磁分别录得存货撇减2287.2万元、3607.6万元、4658.1万元及5906.6万元,逐年快速增长,反映存货减值风险正在急剧升高。

根据弗若斯特沙利文的资料,半导体行业历来波动剧烈,包括周期性下行,乃由于持续快速的技术变更、产品生命周期缩短、产品供需波动、全球及区域宏观经济状况、经济危机,以及地缘政治与贸易紧张局势等因素所导致。半导体行业低迷期的特征为产品需求骤降、平均售价加速下滑、产能利用率走低、存货水平攀升及存货减值。

安徽希磁坦承,由于该等因素大多超出公司的控制范围,公司可能无法及时调整存货水平或甚至不能调整存货水平以应对需求萎缩,从而导致存货过剩及对产品定价施加压力。

安徽希磁将扩产排在募投项目第一位,是否会加剧产能闲置风险及存货积压风险?

此外,安徽希磁账上并不差钱,反而买了大额理财躺着收取利息,其上市融资的必要性存疑。

截至2025年4月30日,安徽希磁资产总额14.36亿元,负债总额3.06亿元,资产负债率仅为21.29%,远低于同行业可比公司。同时,现金及现金等价物高达1.77亿元,而借款仅为2435.9万元,债务风险极低。

账面资金充沛的情况下,安徽希磁购置了大额理财产品,包括大额存单及通知存款。截至2025年4月30日,按公允价值计入损益的金融资产即理财产品余额2.09亿元,占流动资产总额的21.59%。此外,4-6月,公司又新购入了4380万元理财产品。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏