北京时间7月2日(周三)凌晨3点,2025世俱杯1/8决赛迎来一场强强对话,皇马将在迈阿密硬石体育场对阵尤文图斯。此役因病缺席小组赛的皇马前锋姆巴佩有望复出登场,主教练阿隆索对于姆巴佩的使用将成为一大看点。竞彩官方为本场开出了1.62(皇马胜)3.60(平局)4.30(尤文胜)的赔率组合,对皇马的倾向意味十足。

姆巴佩已病愈随队训练

姆巴佩已病愈随队训练本届世俱杯,皇马由刚刚上任的新帅阿隆索带队,在首战战平利雅得新月短暂度过适应期后,后两场均是轻取对手,最终2胜1平夺得小组头名晋级。其中,维尼修斯和贝林厄姆在阿隆索的新体系下表现如鱼得水,一扫本赛季发挥低迷的阴霾。同时,之前因肠胃炎缺席整个小组赛的姆巴佩也将迎来复出,这对皇马的进攻无疑是一大利好消息。此外值得一提的是,皇马是整个小组赛阶段现场观赛人数最多的球队,他们在美国本土的高人气颇有主场作战的意味。

尤文图斯3场小组赛取得2胜1负,小组赛最后一轮2-5大比分败于曼城,最终只能屈居第二。那场比赛中,尤文全场仅有24%的控球率,无论从场面上还是数据上均被曼城碾压。由此也可以看出,尤文在面对顶级强队时,阵容实力上的差距让他们有些力不从心。不过队中小将伊尔迪兹本次世俱杯发挥十分出色,3场比赛打进3球,暂列射手榜第二名。

回顾两队的交手记录,上一次正赛交锋还要追溯到18年的欧冠1/4决赛,当时皇马依靠C罗最后的点球绝杀,两回合4-3惊险晋级。此外,双方还曾在2017年的欧冠决赛相遇,皇马4-1战胜尤文夺冠,心理层面上占据一定优势。

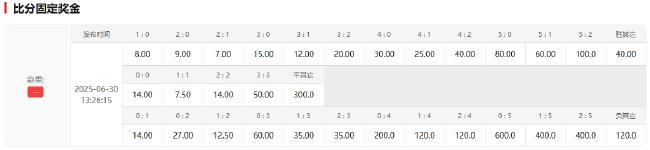

竞彩官方还为本场比赛开出了比分玩法,皇马2-1取胜的赔率最低,为1赔7。此外皇马1-0取胜和2-0取胜分别为1赔8和1赔9,而尤文取胜的所有比分赔率均在1赔10以上。考虑到皇马的全队身价是尤文的两倍之多,本场又迎来姆巴佩的复出,综合来看,本场皇马颇具优势,有望90分钟内战胜尤文晋级8强。(奇乐)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏