出品:新浪财经上市公司研究院

作者:光心

2025年6月18日,兆芯集成的科创板IPO申请被上交所受理。据招股说明书披露,此次IPO拟募资41.69亿元,募集资金将用于建设新一代服务器处理器、桌面处理器、先进工艺处理器和研发中心项目。

兆芯集成产品主要包括“开先”及“开胜”两大系列,近年KX-6000G、KX-7000等新产品的启动为公司带来新的增长机会,同时也带来一定程度的财务压力。

一方面,新产品仍处于放量阶段,规模效应尚未充分显现,使得近年公司毛利率有所降低。另一方面,前期研发投入还未充分转化为业绩,研发费用未被摊薄,研发费用率较高。以上因素影响了公司盈利水平,三年内公司合计亏损超20亿元。

此外,公司存在大客户依赖,对第一大客户兼主要经销商的销售比例超50%。兆芯集成的研发费用中职工薪酬的占比也相对偏低。以上问题是否存在潜在风险?希望后续监管层问询可以充分释疑。

第一大客户贡献五成营收 产品毛利率低于同业

兆芯集成成立于2013年,主营业务为高端通用处理器及配套芯片的研发、设计及销售,其主要产品包括“开先”系列PC/嵌入式处理器、“开胜”系列服务器处理器、配套芯片,2024年三大产品的营收贡献比例分别为86.96%、8.55%、4.46%。

其中,“开先”及“开胜”系列均表现出强劲的成长性,2023年及2024年,“开先”系列PC/嵌入式处理器营收增速分别为74.64%、51.78%,“开胜”系列服务器处理器在低基数下增速更快,两年分别增长289.01%、547.63%。

然而,业绩快速增长的背后也存在显著的大客户依赖的问题。

2022年到2024年,兆芯集成前五大客户的销售额占比分别为88.60%、96.63%、96.04%。其中,对第一大客户、主要经销商中电国际的销售额占比分别为37.59%、63.31%、53.47%。

公司表示,客户结构呈现集中度较高的特点,主要原因系下游整机制造和销售市场集中度较高,且公司部分整机客户出于方便外汇结算及进出口手续办理、多种整机原材料集中采购等考虑,逐步转为通过经销商采购。

同时公司也坦承,若公司主要客户大幅降低对公司产品的采购量,或者公司未能继续维持与主要客户的合作关系,且公司未能及时拓展更多优质客户,则会对公司的经营产生不利影响。

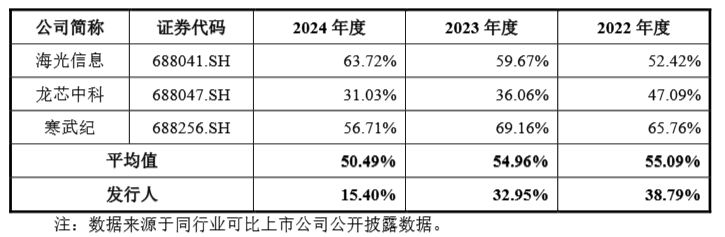

此外,2022年到2024年(下称“报告期内”)兆芯集成的毛利率水平显著低于同业。

报告期内,兆芯集成毛利率水平分别为38.79%、32.95%、15.40%,呈现急剧下降趋势。对比之下,同期可比公司毛利率平均值分别为55.09%、54.96%、50.49%,亦承受压力,但下降趋势较为温和,最新一期较兆芯集成高出35个百分点。

兆芯集成的毛利率表现主要缘于“开先”系列产品的结构切换。一方面,综合考虑KX-6000系列推出时间以及市场需求变化,公司为推动产品销售,对KX-6000系列部分产品给予了一定的价格优惠,同时原材料价格上涨导致成本上升,因此毛利率有所下降;另一方面,公司于2022年末推出KX-6000G、2023年末推出KX-7000,在其推出早期规模效应尚未显现,且良率仍处于爬升阶段,导致单位成本较高,毛利率较低。

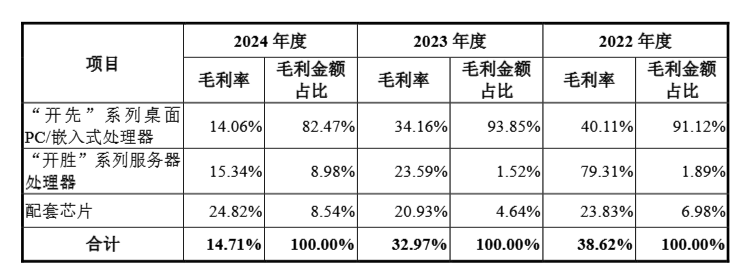

受此影响,公司“开先”系列桌面PC/嵌入式处理器毛利率分别为40.11%、34.16%和14.06%,带动综合毛利率快速下滑。

兆芯集成表示,随着公司KX-7000等产品良率得到改善,成本结构优化,且销售规模扩大后摊销费用等固定成本将逐步下降,毛利率将逐步提升,建议关注后续盈利能力改善情况。

研发投入拖累盈利表现 研发费用结构异于同业

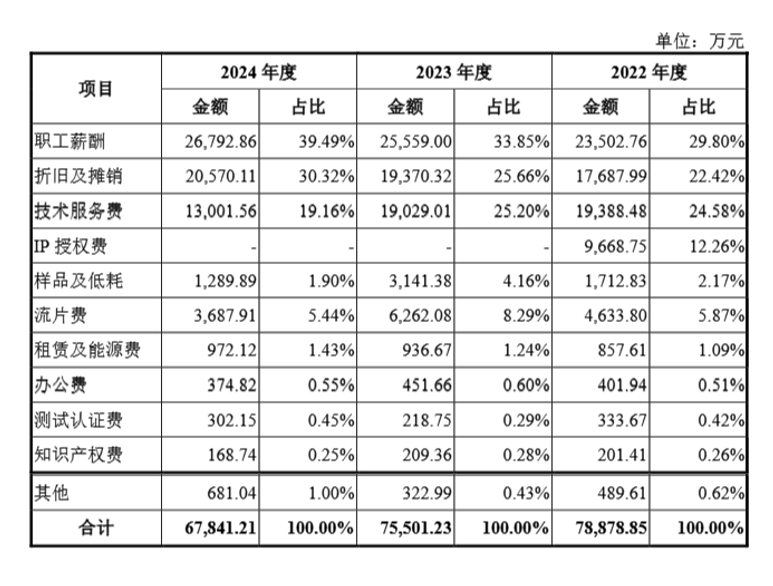

报告期内,兆芯集成研发投入分别为9.84亿元、9.88亿元、8.13亿元,占营收的比例分别为289.50%、178.00%、91.44%。公司研发费用率较高,主要是公司研发的CPU产品研发投入较高,公司虽然已经形成了一定的市场规模,但仍处于快速发展阶段,收入规模相对较小。随着未来公司产品进一步放量,研发费用或将进一步摊薄,费用率或将有所优化。

由于当前研发费用率较高,叠加前文所述产品结构调整导致的毛利率下滑,报告期内兆芯集成持续亏损,三年归母净利润分别为-7.27亿元、-6.76亿元、-9.51亿元,合计亏损23.54亿元。

此外,兆芯集成的研发费用结构与同业存在差异。

以可比公司海光信息为例,其研发费用中人工费用占比最高,2019年到2021年所占比例分别为52.42%、42.17%、51.16%,此外,公司对骨干员工实施了多次股权激励,产生对应的股份支付占研发费用的2.10%、15.23%、19.44%,即对研发人员的总支付占到研发费用的54.52%、57.40%、70.60%。

同时,在另一家可比公司龙芯中科的研发费用中,2019年到2021年,职工薪酬的比例也分别达到66.14%、51.52%、58.02%。

对比之下,兆芯集成研发费用中职工薪酬的占比较低,报告期内分别为29.80%、33.85%、39.49%。

CPU芯片行业作为典型的技术密集型行业,对高端专业人才有着较高要求,虽2023年和2024年公司加强部分研发岗位,职工薪酬占比有所上升,但与同业可比公司相比仍有较大差距。该差距的存在是否合理?是否会影响公司长期竞争力?建议关注后续监管层问询。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏