客户端

卓创资讯分析师 吴国栋

导语:7月CP公布,丙丁烷均低于市场预期,叠加国内炼厂检修结束市场供应增加,或继续利空国内液化气市场价格。

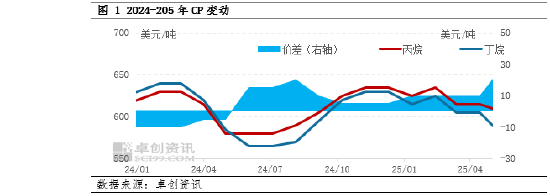

沙特阿美公司7月CP公布,丙、丁烷均较6月下调。丙烷为575美元/吨,较上月跌25美元/吨,丁烷为545美元/吨,较上月跌25美元/吨。丙烷折合到岸成本预估在4701元/吨左右,丁烷折合到岸成本预估在4227元/吨左右。

一方面因OPEC+原油增产,或伴随液化气产出增加,另外三季度美国新码头或将投运,市场供应增加,而需求方面伴随着去年底华泰盛富改造完成以及年中万华化学乙烯展开原料改造,相当于直接损失接近5套60万吨PDH装置的丙烷需求量,另外伴随着中美关税战而导致的中东美国资源的重构等原因,CP低于预期20美元/吨附近,而CP的低于预期也直接导致部分CP计价资源7月份到岸偏低。

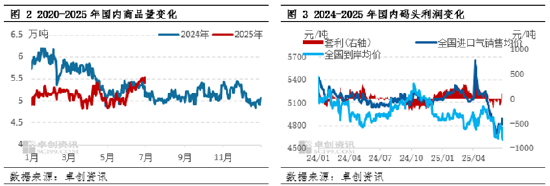

另外,如我们此前所述,进入6月份,国内液化气商品量逐步回升,并于下旬日商品量超过5.5万吨(混合气,不含纯丙烷、丁烷,下同),上穿去年同期,并超过去年下半年高点。

3月中下旬开始,国内炼厂逐步进入检修季,导致国内液化气产出下降,但5月份开始,已经陆续有前期检修装置恢复生产,6月底,多数炼厂将检修结束,液化气商品量逐步恢复,同时伴随部分炼厂扩能,而后续炼厂检修偏少,国内液化气商品量将维持在偏高位置。

国内炼厂供应的增加,叠加进口成本的明显回落,而市场燃烧需求却因为进入淡季整体需求疲软,7-8月份,国内液化气价格面临下跌压力,有跌破进口成本可能。

另外有几点需要注意:

1、若消费税后移落地,市场压力可能进一步增加,醚后碳四与民用气有再度倒挂可能,从而拖累民用气下跌。

2、进口码头或综合考虑利润与市场份额,进口量或将做出调整。

3、关注中美贸易缓和窗口期,即8月13日附近,而若未能继续向好发展,国内码头或提前20-30天做出反应,从而对国内市场形成支撑。

4、关注国际局势变动,谨防原油宽幅波动给市场带来变数。

责任编辑:李铁民

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏