炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

科创板铩羽三年后,背靠蚂蚁、美团、小米的物联网设备商上海商米科技集团股份有限公司(下称“商米科技”)转战港股,德意志银行、中信证券和农银国际为联席保荐人。

与科创板申报期间的亏损不同,商米科技2022-2024年已经实现盈利。公司虽号称“全球最大安卓端BIoT提供商”,但“卖设备”收入占比超98%,盈利模式较为单一。同时,毛利率低、依赖代工模式等问题依然存在,生产端依赖代工(成本占92%以上),导致成本控制能力相对薄弱。

值得关注的是,在商米科技科创板IPO折戟后冲刺港股IPO前,已经有老股东减持套现,包括蚂蚁旗下的云鑫创投等。

自称“全球最大安卓端BIoT提供商” 但“卖设备”收入占比超98%

招股书显示,商米科技是商业物联网(BIoT)解决方案提供商,公司解决方案集成了智能硬件、软件及数据洞察,收入主要来自BIoT解决方案(主要包括智能设备)的销售。

2021年6月,商米科技向A股科创板递交上市申请,拟募资10亿元。2022年3月,公司IPO终止,原因未公布。从上交所的问询内容看,商米科技的科创属性遭到两轮深度问询,市场猜测公司或不满足科创属性评价要求。

上交所问询指出,商米科技归属“1.1.2 信息终端设备”、物联网和智能硬件行业的依据是否充分;与同行业公司同类产品相比,公司产品高复用、高可靠以及核心技术先进性如何体现;相较于可比公司,公司是否存在盈利能力较差、产品竞争力较弱等情形,是否存在低价倾销的行为。

与前次申报科创板期间的业绩不同,商米科技近些年已经扭亏为盈。科创板报告期内的2018年~2020年,商米科技扣非归母净利润分别为-0.69亿元、-2.06亿元、-0.24亿元。

而在2022-2024年,商米科技分别实现营收34.04亿元、30.71亿元、34.56亿元,分别实现净利润1.60亿元、1.01亿元、1.81亿元。尽管公司2023年营收、净利润双降,但较科创板申报期间已经大幅扭亏。

来源:招股书

来源:招股书

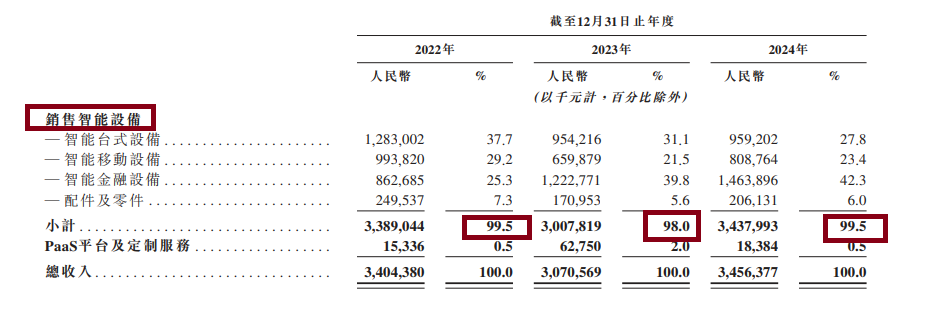

尽管扭亏,商米科技业务结构单一的问题依然存在。2022-2024年,商米科技销售智能设备的收入分别为33.89亿元、30.08亿元、34.38亿元,占当期总营收的比例分别为 99.5%、98%、99.5%。由此可见,商米科技商业模式仍相当程度上依赖“卖设备”。

商米科技在港股招股书中力推BIoT平台概念,并称公司是“全球最大安卓端BIoT提供商”, 试图讲述新故事:通过统一软件基础设施支持商户开发场景应用。但该平台能否真正提升软件收入占比仍是未知数。

92%以上的产品依赖代工

科创板招股书中,商米科技将新大陆、优博讯、极米科技3家A股上市公司作为同行可比公司。与3家同行公司相比,商米科技毛利率稍微偏低。

2022-2024年,商米科技毛利率分别为28.12%,26.74%、28.85%。同期,3家同行可比公司的毛利率均值分别为29.71%、31.32%、30.62%。

商米科技毛利率偏低,与公司依赖代工模式有很大关系。申报科创板期间,公司采用OEM与ODM的代工生产模式进行生产,直接材料占主营业务成本比例在95%左右。

此次冲刺港股IPO期间,商米科技依旧依赖代工,主要依赖OEM/ODM设施生产智能设备。2024年,公司与约30家第三方制造商保持合作以支持生产需求。值得关注的是,商米科技的自由产能也在提升,设计产能由2023年的52,800台增加至2024年的289,266台。

2024年,商米科技智能设备销售量合计380.3万台,2024年28.93万台的设计产能不到销量的8%。换言之,商米科技销售的智能设备产品中,有92%以上是代工厂生产的。

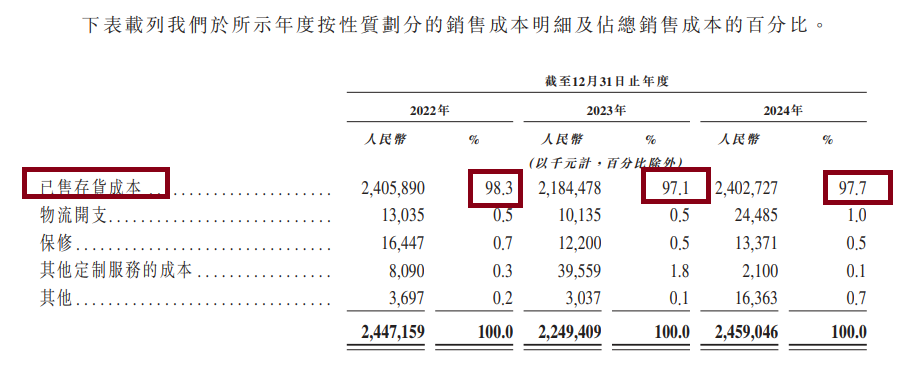

商米科技已售存货成本数据也能支持92%这一数据。商米科技的已售存货成本,主要指自OEM及ODM处采购的智能设备。

来源:招股书

来源:招股书

2022-2024年,商米科技已售存货成本金额分别为24.05亿元、21.84亿元、24.03亿元,占总成本的比例分别为98.3%、97.1%、97.7%。

依赖代工模式,会降低公司成本控制能力。代工厂商为了保证自身利润,会在产品价格上保留一定的利润空间,这无疑增加了商米科技的采购成本。而且,随着原材料价格波动、劳动力成本上升等因素的影响,代工成本也在不断攀升。

在产品质量把控上,由于不是自主生产,商米科技在产品质量的管控上相对被动。一旦代工厂出现生产工艺问题或者质量把控不严的情况,公司产品质量将受到牵连,进而影响公司的品牌形象和市场口碑。

更为重要的是,代工模式对商米科技的科技属性认定产生了不利影响。在科创板 IPO 审核过程中,上交所就曾对其科技属性提出质疑。代工模式下,公司在核心技术的自主研发和生产环节的掌控力不足,使得外界对其是否真正具备科技创新能力存在疑虑。如今冲刺港股,尽管港股对科创属性的要求在某些方面与科创板有所不同,但代工模式仍然是商米科技需要面对的一个重要问题。如果不能有效解释代工模式存在的弊端,商米科技在港股市场的估值和发展前景或将受到不利影响。

更深层的矛盾或在于美好愿景与业务现实的撕裂。硬件销售依赖(占比超98%)、代工模式、低毛利率之间存在短期的矛盾:提升毛利率需减少代工,而自建产能需巨额资本支出;拓展软件服务需持续研发投入,又可能拖累短期盈利。

已有老股东减持套现

招股书显示,商米科技的股东阵容十分豪华,包括蚂蚁、美团、小米等。值得一提的是,在A股IPO折戟后,蚂蚁等股东通过股权转让的方式开始套现。

根据港股招股书,蚂蚁集团全资拥有的云鑫创投,对商米科技的持股从之前的29.99%降至27.27%。2024年3月,云鑫创投、宁波握友合计将14,832,000股份转让给善商投资。

蚂蚁集团2019年以60亿估值耗资近17亿元入股商米科技后,六年等待仍未见上市。若港股IPO估值不及预期,外部大股东退出压力极大。

尽管联席保荐人阵容豪华(德意志银行、中信证券、农银国际),并效仿小米采用同股不同权架构,商米科技港股IPO仍面临较大挑战:一是近期上市不久便破发问题; 二是商米科技业务护城河争议。

转战港股,商米科技需要证明的不仅是财务数据的改善,更是商业模式的根本性蜕变——能否从“卖硬件”转向真正的“物联网生态服务”,这将决定这家公司在港股市场上能获得多少估值。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏