作者:光心

2025年7月以来,A股持续走强,券商作为资金融通中介的融资热情也极其高涨。截至11月12日,73家券商的年内境内债发行规模已超过15000亿,同比增长近60%。

据分析,券商此轮扩表一方面系由于行情催化下日常运营结算相关的资金大增,另一方面也是全行业积极增配重资产业务的结果。(具体见报告《券商债务与重资产业务专题:2025年券商债务发行规模同比增长近60% 券商密集增配重资产业务为扩表的主要驱动力》)

在行业大举发债的背景下,券商龙头中信证券的举止略显反常:年内发行境内债29只、发债规模共计877亿元,发行数量排名行业第9、发债规模排名第5。

作为对比,国泰海通重组后的资产规模、营收规模与中信证券相近,年内发债规模1182亿元,且近期一项1100亿元的发债计划也已获得上交所受理。而中国银河、华泰证券的资产与营收规模仅有中信的一半,年内的发债规模也分别有1269亿元和1219亿元。

“券商一哥”在此轮融资潮中发债并不积极,原因几何?

对比中信证券与国泰海通的资产负债结构,二者的资产与债务规模极其相近,截至2025年三季度末,二者的总资产规模分别为20,089亿元和20,263亿元,总负债规模分别为16,700亿元和17,055亿元。

然而,中信证券的应付债券却比国泰海通少得多,截至2025年三季度末,其应付债券总额为1328亿元,占总资产的比例为6.55%,而国泰海通的对应数据分别为3024亿元、15.05%。

其实,中信证券的应付债券占比放在全行业中都显得很低。在43家上市券商中,按照应付债券占比由低到高排列,中信证券排名第4,仅次于太平洋(0%)、华林证券(2.19%)、国盛证券(2.75%)。此外,第5-7名分别为国海证券(6.75%)、中银证券(7.20%)、东北证券(7.54%)。

也就是说,在应付债券占比较低的几家券商中,除了中信证券为头部大券商,其余均为中小特色券商。而在资产规模前十的大型券商中,除了中信证券,其余9家的应付债券占比均在12%以上。

由此可见,中信证券对信用类债券的依赖程度相对同业较低,那中信证券的融资需要依赖何种途径补足呢?

观察中信证券与国泰海通的负债组成,数额差距比较大的科目除了应付债券,还有另外一个科目——应付款项。截至2025年三季度末,中信证券应付款项为2426.40亿元,远高于国泰海通的983.43亿元。

通常认为,应收、应付类科目彰显企业所处的行业地位,应收类科目余额更低、应付类科目余额更高,一般意味着企业在行业中的议价能力与信用水平更高,可以高效地控制下游客户的回款周期并向上游企业取得更加宽松的账期政策,从而在经营过程中实现融资。

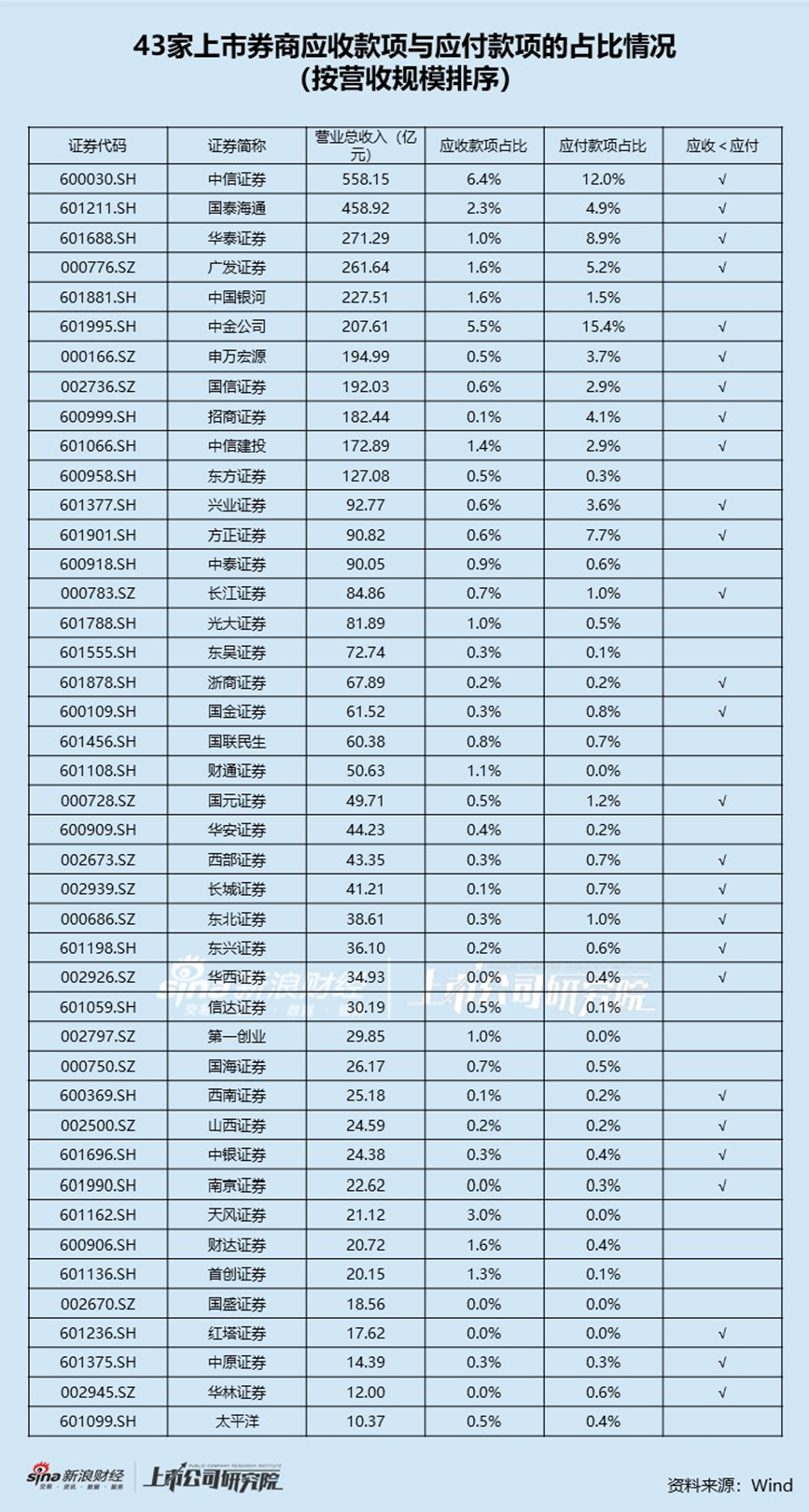

我们列出全部43家上市券商的应收款项/应付款项占总资产的比例,43家中仅有16家券商的应收占比>应付占比,而营收规模前十的头部券商中,仅有中国银河一家的应收占比>应付占比,且中国银河的两数值均很低且非常相近。这或许说明头部券商更加具备依赖应付款项进行融资的实力与倾向。

按照应付款项占比由高到低的标准对43家券商进行排列,排名前五的券商分别为中金公司、中信证券、华泰证券、方正证券、广发证券,应付账款占比分别为15.4%、12.0%、8.9%、7.7%、5.2%,中金公司与中信证券位列前二,且以3个百分点的差距断崖式超越其他券商。

值得一提的是,该模式下的中信证券和中金公司的负债比率相关指标并不低,反而持续领跑行业。

截至2025年三季度末,中金公司和中信证券的母公司净资本负债率分别为18.76%和18.83%,为行业最低。净资本负债率=期末净资本/期末负债,其中负债是指对外负债,不含代理买卖证券款。监管要求该数值不得低于8%。

此外,同期中金公司与中信证券的权益乘数(剔除客户交易保证金)分别为5.42和4.83,分别位列行业第一、第三高,上述数据均说明中金公司与中信证券已达到较高的负债水平。

对比之下,中国银河、华泰证券、国泰海通虽持续发债,年内发行境内债总额位列行业前三,其三季度末的母公司净资本负债率仅为26.09%、20.66%、22.13%,位列行业第十二、第五、第六,权益乘数(剔除客户交易保证金)分别为4.23、3.86、4.69,位列行业第九、第十三、第六,对比下仍有加杠杆空间。

可以说,中信证券、中金公司当下的债务结构更加依赖以应付款项为核心的同业融资,通过该模式达到了极高的杠杆率水平。其他头部券商更加依赖发债融资模式,并仍具备一定的加杠杆空间。

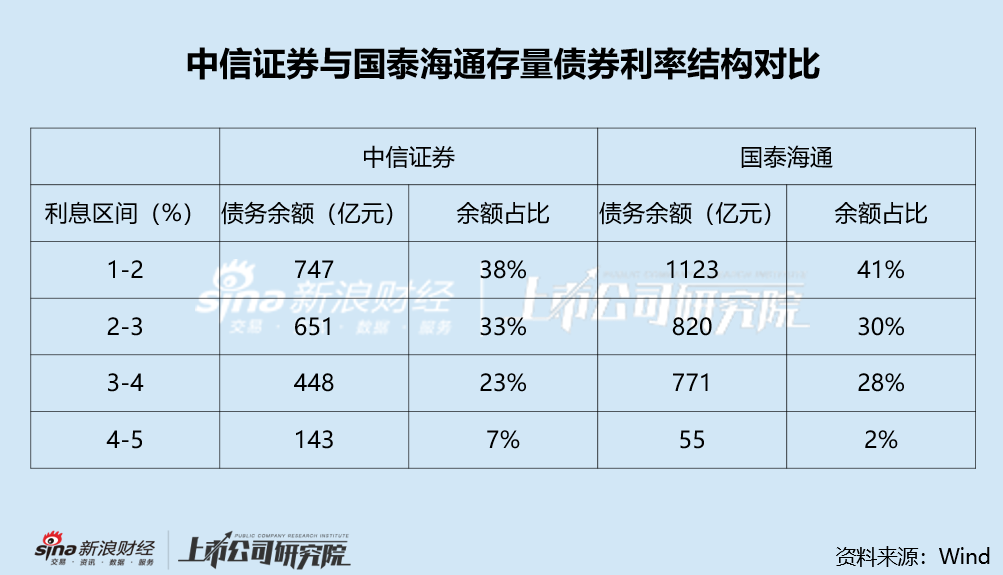

此外,中信证券并不急于发债,或许还有债务利率结构方面的原因。

需要注意到,券商积极发债并非只是满足业务扩张的资金需求,还有压降债务成本的考虑。招商证券分析师郑积沙表示,在利率中枢走低的背景下,券商债券募集资金主要用于置换存量债务、降低资金成本,或补充营运资金以应对潜在行情。在国泰海通1100亿元债券发行计划中,也有810亿元用于偿还公司本金,拟通过“借新还旧”降低资金成本。

据wind统计,当前国泰海通的存量债券的利率中枢已完全偏向1-2%区间,处于1-2%、2-3%、3%以上利率区间的债务余额比大概为4:3:2,而中信证券的利率结构相差无几,且其存量债券的最高利率仅到4.27%,而国泰海通的最高利率达到4.99%,中信证券的整体融资成本或许更低。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏